Investition in saubere Technologie für die erneuerbare Wirtschaft von morgen

Hamish Chamberlayne, Leiter Global Sustainable Equities, betrachtet die epochalen Veränderungen, die derzeit stattfinden und erneuerbare Energien zum neuen Rückgrat der Weltwirtschaft machen.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Investitionstempo in saubere Energie übersteigt das Tempo der Investitionen in fossile Brennstoffe, und es wird prognostiziert, dass erneuerbare Energien bis 2025 die größte globale Stromquelle sein werden.

- Eine solche Verschiebung im globalen Energiemix erfordert weitreichende Veränderungen und Lösungen für die aktuellen Herausforderungen im Zusammenhang mit erneuerbaren Energien, einschließlich der erfolgreichen Skalierung der Kapazität, der Bewirtschaftung erneuerbarer Abfälle und der Gewährleistung einer effektiven Energiespeicherung.

- In der gesamten Lieferkette der erneuerbaren Infrastruktur gibt es eine Vielzahl innovativer Unternehmen, die Lösungen für die heutigen Herausforderungen bieten. Wir glauben, dass wir durch Investitionen in diese Unternehmen auf der richtigen Seite der Disruption bleiben können.

Laut einem aktuellen Bericht der Internationalen Energieagentur (IEA) wird sich das weltweite Wachstum der Ölnachfrage bis 2028 deutlich verlangsamen. Die Studie legt nahe, dass die Ölnachfrage innerhalb des Jahrzehnts ihren Höhepunkt erreichen wird, wenn die Länder sich aktiv von fossilen Brennstoffen abwenden – ein Wandel, der durch die Folgen des Krieges in der Ukraine beschleunigt wurde; welcher die politischen Entscheidungsträger dazu veranlasst hat, die Energiesicherheit durch die Suche nach Alternativen zur russischen Energieversorgung zu verbessern.

Mehr erfahren

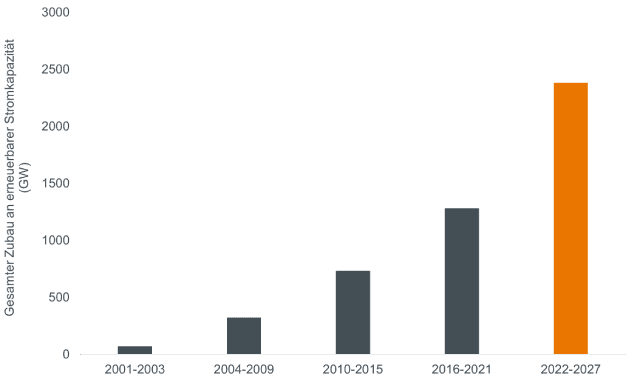

Im krassen Gegensatz zur sinkenden Ölnachfrage nimmt das Tempo der Investitionen in erneuerbare Energien viel schneller zu, als den Menschen bewusst ist. Die IEA prognostiziert, dass erneuerbare Energien über 90 % des weltweiten Stromkapazitätsausbaus ausmachen werden, wobei die Leistung im Zeitraum 2022–2027 um fast 2.400 GW steigen wird (siehe Grafik 1). Es wird erwartet, dass erneuerbare Energien bis 2025 die größte Quelle der weltweiten Stromerzeugung werden, während der Stromanteil aus Öl, Kohle und Erdgas sinkt. Vom Anteil der erneuerbaren Energien werden Wind- und Solarenergie im Jahr 2027 voraussichtlich fast 20 % der weltweiten Stromerzeugung ausmachen, wobei sich die Windkapazität verdoppeln und die Solarkapazität verdreifachen wird.1

Grafik 1: Erneuerbare Energien machen einen immer größeren Anteil der Stromkapazität aus

Quelle: Internationale Energieagentur, Bericht „Renewables 2022“, 6. Dezember 2022. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Quelle: Internationale Energieagentur, Bericht „Renewables 2022“, 6. Dezember 2022. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Diese beträchtlichen Prognosen sind das Ergebnis ambitionierter politischer Initiativen zur Stärkung der Energiesicherheit und zur Erreichung der Netto-Null-Ziele. Insbesondere zielen der Green Deal der EU und das Inflation Reduction Act (IRA) der USA darauf ab, 1,8 Billionen Euro2 bzw. 370 Milliarden US-Dollar3 in den grünen Wandel zu investieren, während Chinas 14. Fünfjahresplan darauf abzielt, die Erzeugung erneuerbarer Energien bis 2025 um 50 % zu steigern .4 Unterdessen zielt Indiens grüne Politik darauf ab, bis 2030 50 % des Strombedarfs aus erneuerbaren Quellen zu decken. 5 Diese Initiativen werden dazu führen, dass die USA, China und Indien ihre Kapazitäten für erneuerbare Energien in den nächsten fünf Jahren verdoppeln und zwei Drittel des weltweiten Wachstums im Bereich der erneuerbaren Energien ausmachen werden.

Eine solche epochale Verschiebung im globalen Energiemix erfordert weitreichende Veränderungen und Lösungen für einige der aktuellen Herausforderungen im Zusammenhang mit erneuerbaren Energien. Als aktive Investoren gehen wir bei der Beurteilung dieser Herausforderungen vorausschauend und praxisorientiert vor. An dieser Stelle untersuchen wir einige der Hürden, die überwunden werden müssen, damit erneuerbare Energien vollständig in die Weltwirtschaft integriert werden können.

Skalierung der Produktionskapazität, um Ziele zu erreichen

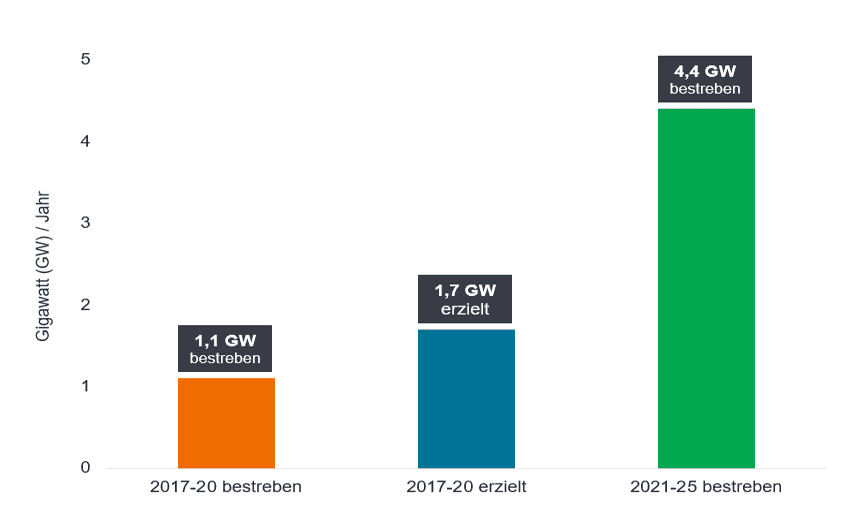

Unternehmen im Bereich der erneuerbaren Energien haben auf staatliche Anreize mit großen Plänen zur Ausweitung bestehender Geschäftstätigkeiten und zur Entwicklung neuer kohlenstoffarmer Projekte reagiert. Im Vereinigten Königreich kündigte SSE kürzlich Pläne an, bis zu 40 Milliarden Pfund in eine CO2-arme Energieinfrastruktur zu investieren.6 Auch in Europa hat Iberdrola 47 Milliarden Euro für Investitionen in Projekte bereitgestellt, die die Energiewende vorantreiben.7 Auch wenn diese Ambitionen positiv für die Klimaagenda sind, wird die Herausforderung darin bestehen, die nötigen Kapazitäten zu finden, um diese Ziele zu erreichen. Wie in Abbildung 2 zu sehen ist, haben Unternehmen bereits das Potenzial gezeigt, ihre eigenen Ziele zu übertreffen, aber das Vierfach-Ziel bis 2025 wird ein echter Test sein.

Grafik 2: Große Hoffnungen auf Wachstum bei erneuerbaren Energien

Quelle: McKinsey, Eine Ära des erneuerbaren Wachstums und der Entwicklung, 28. Oktober 2022. Basierend auf Geschäftsberichten des Unternehmens. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Quelle: McKinsey, Eine Ära des erneuerbaren Wachstums und der Entwicklung, 28. Oktober 2022. Basierend auf Geschäftsberichten des Unternehmens. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Langfristige Partnerschaften mit Lieferanten sind eine Möglichkeit, die Produktionskapazität zu steigern und sich vor Preisschwankungen in der Lieferkette zu schützen. Ein Beispiel für eine solche Partnerschaft ist die jüngste strategische Partnerschaft des dänischen Energiekonzerns Ørsted mit dem deutschen Stahlproduzenten Salzgitter. Ørsted wird die erneuerbare Energie liefern, die Salzgitter für die Produktion von grünem Stahl benötigt, und Ørsted wird den Stahl für den Bau seiner Windkraftanlagen verwenden. Solche Beziehungen sind für Unternehmen im Bereich der erneuerbaren Energien von entscheidender Bedeutung, um die zur Deckung des Strombedarfs erforderliche Infrastruktur aufbauen zu können. Zu den weiteren wichtigen Infrastrukturen gehören Solarphotovoltaik (PV), Elektrofahrzeuge, Ladestationen und Energiespeicher. Wir erwarten ein ähnliches Kapazitätswachstum in den USA, wo die IRA 30 Milliarden US-Dollar an Produktionssteuergutschriften für die Lieferketten-spezifische Fertigung im Bereich der erneuerbaren Energien bereitstellt.

Ist die CO2-Rückzahlung erneuerbarer Energien ein Problem?

Einige Kritiker haben angedeutet, dass der Kohlenstoff, der für die „Herstellung“ erneuerbarer Infrastruktur – vom Materialabbau bis zur Herstellung und dem Bau – erforderlich ist, die potenzielle Kohlenstoffeinsparung durch die Nutzung erneuerbarer Energien verringern könnte. Studien haben jedoch gezeigt, dass die Lebenszyklus-Emissionen von Wind- und Solarenergie viel geringer sind als die verbleibenden Emissionen bestehender Kraftwerke für fossile Brennstoffe. Verschiedene Berechnungen deuten darauf hin, dass die CO2-Amortisationszeit (die Zeitspanne, die erforderlich ist, um alle mit der Herstellung verbundenen Energiekosten zu decken) bei Windkraftanlagen etwa sieben bis neun Monate und bei Solar-PV ein bis zwei Jahre betragen kann. 8,9,10 Dies ist unserer Ansicht nach ein kleiner und kurzfristiger Preis, den man dafür zahlen muss, dass erneuerbare Energien zum Rückgrat der weltweiten Energieversorgung werden.

Neben einem attraktiven Zeitrahmen für die CO2-Amortisation weisen erneuerbare Energien im Vergleich zu anderen Energiequellen auch eine günstige Energierendite (EROI) auf – das Verhältnis der Menge an nutzbarer Energie, die aus einer bestimmten Ressource gewonnen wird, zur Energie, die für die Gewinnung dieser Energie aufgewendet wird. Untersuchungen haben ergeben, dass ein Kohlekraftwerk einen EROI von 9:1 hat. Im Gegensatz dazu hat Wind einen EROI von 44:1. Einfacher ausgedrückt bedeutet dies, dass aus einer in Windenergie investierten Energieeinheit 44 Energieeinheiten gewonnen werden können, im Vergleich zu neun Einheiten aus Kohle.11

Langfristig überwiegen die potenziellen Vorteile erneuerbarer Energien die unmittelbaren CO2-Kosten bei weitem. Daher gibt es auf lange Sicht klare Argumente für erneuerbare Energien bei der Schaffung einer kohlenstoffarmen Wirtschaft.

Kreislaufprinzipien und effektive Abfallentsorgung

Derzeit haben Wind- und Solarinfrastrukturen eine feste Lebensdauer von 20 bis 30 Jahren, was die Frage aufwirft, was mit Projekten geschehen soll, wenn sie das Ende ihrer Lebensdauer erreichen. Auf Mülldeponien angehäufte Turbinenschaufeln und giftige Abfälle von Solarmodulen stehen im Widerspruch zu den positiven Auswirkungen erneuerbarer Energien. Angesichts der wachsenden Besorgnis über die mit der Entsorgung erneuerbarer Infrastruktur verbundenen Abfälle müssen Unternehmen die Art und Weise berücksichtigen, wie alle Ressourcen von Anfang bis Ende verwaltet werden.

Boralex, ein in Quebec ansässiges Unternehmen, das erneuerbare Energieanlagen in Kanada, Frankreich und den USA entwickelt und betreibt, ist für die Überwachung der erneuerbaren Infrastruktur über die gesamte Lebensdauer verantwortlich. Zu Beginn verbrauchen die Aktivitäten von Boralex nur sehr wenige Rohstoffe direkt, stattdessen hat sich das Unternehmen dafür entschieden, wo immer möglich einen zirkulären Ansatz in sein Ressourcenmanagement zu integrieren. Für gebrauchte Turbinenmaterialien prüft das Unternehmen mehrere Optionen, darunter den Verkauf auf dem Gebrauchtmarkt, die Aufarbeitung und das Recycling. Diese Praktiken reduzieren die allgemeine Abhängigkeit von neuen Materialien und verringern so den Druck sowohl auf die Lieferkette als auch auf die Abfalldeponie.

Es entstehen auch neue Lösungen, um Komponenten der erneuerbaren Infrastruktur anzugehen, die weniger einfach zu entsorgen sind. Turbinenschaufeln enthalten beispielsweise komplexe Verbundwerkstoffe, die leichtere und aerodynamischere Schaufeln erzeugen, beim Recycling jedoch Herausforderungen mit sich bringen. Der dänische Windturbinenhersteller Vestas hat kürzlich eine neue chemische Technologie angekündigt, mit der alte Rotorblätter in Flüssigkeit zerlegt werden sollen, bevor hochwertige Materialien für die Verwendung in neuen Rotorblättern gewonnen werden. Im Solarbereich wird die erste spezialisierte Recyclinganlage in Frankreich eröffnet, um die große Abfallmenge zu bewältigen, die mit der zunehmenden Verbreitung von Solarmodulen zu erwarten ist, mit dem Ziel, 99 % der Komponenten zu recyceln. Neben dem Recycling zielen ständige Innovationen im Solarmoduldesign auf einen stärker kreislauforientierten Ansatz bei der Modulherstellung ab.

Intelligente Energiespeicherung

Auch wenn die Sonne nicht scheint und der Wind weht, wird die Speicherung von Energie für eine kohlenstoffarme Wirtschaft von entscheidender Bedeutung sein. Batterien, thermische Energiespeicher und Pumpspeicherkraftwerke ermöglichen die Speicherung und den Zugriff auf Energie, wenn sie benötigt wird. SSE kündigte kürzlich Pläne an, ein altes Wasserkraftwerk in Schottland in ein Pumpspeicherkraftwerk umzuwandeln. Dabei wird in Zeiten geringer Energienachfrage Wasser bergauf gepumpt und bei Bedarf über Turbinen zur Stromerzeugung freigesetzt. Das neue Wasserkraftwerk Sloy könnte bis zu 160 Stunden lang konstant flexible Energie liefern, genug, um rund 90.000 Haushalte bis zu einer Woche mit Strom zu versorgen.12 Dies wird eine wichtige Rolle bei der Steuerung der Energieversorgung spielen und ist ein Beispiel dafür, wie Unternehmen ihre bestehende Infrastruktur modernisieren können, um den heutigen Anforderungen gerecht zu werden.

Während Pumpspeicherkraftwerke derzeit den Großteil der Energiespeicherung ausmachen, nimmt der Ausbau von netzgebundenen Batterien. Nach Angaben der IEA dürfte das netzgebundene Batteriewachstum den Großteil des weltweiten Speicherwachstums ausmachen. Im Jahr 2021 stieg die netzgebundene Batterieinstallation im Vergleich zu 2020 um 60 %, wobei die USA führend waren. Trotz dieser Änderungen gibt die IEA an, dass in diesem Bereich weitere Fortschritte erforderlich sind, um die für ein Netto-Null-Szenario erforderliche stündliche Variabilität der Wind- und Solarstromerzeugung zu ermöglichen.8 China ist heute führend in der Batterieherstellung, aber Kanada, das über die notwendigen Mineralien und qualifizierten Arbeitskräfte verfügt, entwickelt sich zum nächsten Konkurrenten in der Batterieproduktion.

Was bedeutet das für die Anleger?

Der Wachstumspfad für erneuerbare Energien ist riesig; er wird nicht nur von Regierungen auf der ganzen Welt stark unterstützt, sondern auch das Tempo der Investitionen in saubere Technologien ist viel schneller, als viele erwartet haben. Daher gehen wir davon aus, dass es im nächsten Jahrzehnt zu einem gewaltigen Wandel von Industrien, die auf fossilen Brennstoffen basieren, hin zu erneuerbaren Industrien kommen wird.

Es ist wichtig zu beachten, dass Unternehmen im Bereich der erneuerbaren Energien nur ein Aspekt auf dem Weg zu einer kohlenstoffarmen Wirtschaft sind. Elektrifizierung und Digitalisierung sind zwei äußerst wichtige Quellen für die Dekarbonisierung, und an diesen Trends sind viele verschiedene Unternehmen beteiligt. Für nachhaltige Anleger bietet dies viele potenzielle Investitionsmöglichkeiten. Wir verfolgen einen zukunftsorientierten und praxisorientierten Ansatz, um Unternehmen zu finden, die innovativ sind, Lösungen anbieten und gleichzeitig über solide Bilanzen verfügen. Wir glauben, dass dieser Ansatz uns dabei hilft, auf der richtigen Seite der Disruption zu bleiben.

1 Internationale Energieagentur, Analyse und Prognose für Erneuerbare Energien 2022 bis 2027, Dezember 2022

2 Europäische Kommission, European Green Deal, Dezember 2019

3 Das Weiße Haus, November 2022

4 Energy Foundation China, Chinas 14. Fünfjahresplan für die Entwicklung erneuerbarer Energien und ein modernes Energiesystem, September 2022

5 Internationale Energieagentur, Indiens Übergang zu sauberer Energie schreitet rasch voran und kommt der ganzen Welt zugute, Januar 2022

6 SSE, SSE kündigt Pläne an, bis zu 40 Milliarden Pfund in eine kohlenstoffarme Energieinfrastruktur zu investieren, Mai 2023

7 Iberdrola, Strategischer Plan 2023-2025, Juni 2023

8 New Scientist, What is the Carbon Payback Period for a Wind Turbine, September 2019

9 Vestas, Energy Payback & Return on Energy, 2023

10 Carbon Brief, Solar-, Wind- und Atomenergie haben laut Studie „erstaunlich niedrige“ CO2-Fußabdrücke, Dezember 2017

11 SSE, „SSE stellt Sanierungspläne für das Wasserkraftwerk Sloy vor, Mai 2023.“

12 Internationale Energieagentur, Grid-scale storage, September 2022

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Das Investitionstempo in saubere Energie übersteigt das Tempo der Investitionen in fossile Brennstoffe, und es wird prognostiziert, dass erneuerbare Energien bis 2025 die größte globale Stromquelle sein werden.

- Eine solche Verschiebung im globalen Energiemix erfordert weitreichende Veränderungen und Lösungen für die aktuellen Herausforderungen im Zusammenhang mit erneuerbaren Energien, einschließlich der erfolgreichen Skalierung der Kapazität, der Bewirtschaftung erneuerbarer Abfälle und der Gewährleistung einer effektiven Energiespeicherung.

- In der gesamten Lieferkette der erneuerbaren Infrastruktur gibt es eine Vielzahl innovativer Unternehmen, die Lösungen für die heutigen Herausforderungen bieten. Wir glauben, dass wir durch Investitionen in diese Unternehmen auf der richtigen Seite der Disruption bleiben können.

Markteinblicke

das \"neue Öl\"")