Wie tief könnten die Anleihenrenditen fallen?

Jenna Barnard und Dillan Shah vom Global Bonds Team erläutern, wohin sich die Anleiherenditen ihrer Meinung nach entwickeln werden. Hierzu nutzen sie vier analytische Konzepte und präsentieren ihre eigene historische Analyse.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Entwicklung der Renditen 10-jähriger US-Staatsanleihen verläuft weiterhin eng auf einem von zwei Pfaden, die in unserer historischen Analyse beschrieben werden.

- Wir ergänzen diese Analyse durch drei weitere Analysekonzepte, um daraus abzuleiten, bei welchen Zielmarken sich die Renditen 10-jähriger Anleihen in einem Umfeld mit weicher Landung liegen könnten.

- Falls sich die Lage auf den Arbeitsmärkten oder die Wirtschaft verschlechtern, könnte der Rückgang der Renditen deutlicher ausfallen und potenziell größere Kapitalgewinne aus Anleihen bieten.

Im Laufe dieses Jahres herrschte Einigkeit darüber, dass die Anleihenrenditen auch bei einem Zinssenkungszyklus nicht nachgeben würden. Tatsächlich entsprach die Marktbewertung der Renditen 10-jähriger Anleihen in der Zukunft (entsprechend dem Terminmarkt) einer linearen Extrapolation dessen, wo sich die Anleihenrenditen zu diesem Zeitpunkt befanden. Die Botschaft lautete, dass die Benchmark-Rendite 10-jähriger Staatsanleihen in den USA (und ähnlichen Papieren in anderen Ländern) nicht unter ihr damaliges Niveau fallen würde, das fast das ganze Jahr über (im Falle der USA) über 4% lag.1 Der gesunde Menschenverstand würde mit einem gewissen Maß an Ungläubigkeit reagieren – es wird nicht erwartet, dass in den kommenden Jahren irgendeine Anlageklasse unbekümmert auf dem aktuellen Niveau liegen wird.

Es gab viele Narrative, die diese Ansicht stützten (oft mit dem nicht beobachtbaren Konzept der Laufzeitprämie), aber sie bekämpften die grundlegende wirtschaftliche Logik, dass sich Zinssenkungen ohne einen Rückgang der Anleihenrenditen nicht in der Wirtschaft niederschlagen würden, etwa durch einen Rückgang der Hypothekenzinsen, der Renditen von Unternehmensanleihen usw.

Der genauere Kritikpunkt, den wir versucht haben mitzuteilen, ist, dass dies zudem im Widerspruch zur langen Geschichte der Wertentwicklung am US-Anleihenmarkt nach der letzten Zinsanhebung steht. In sämtlichen Fallstudien, die bis in die späten 1960er Jahre zurückreichen (und damit den Bärenmarkt für säkulare Anleihen der 1970er Jahre erfassen), sind die 10-jährigen Renditen von ihrem Stand zum Zeitpunkt der letzten Zinsanhebung immer deutlich gesunken. Der Ausgangspunkt für die letzte Zinanhebung in den USA war der 27. Juli 2023, als die Rendite der 10-jährigen US-Staatsanleihe bei 3,87% lag. Zur Erinnerung: Die Anleihenkurse steigen, wenn ihre Renditen fallen, so dass ein Rückgang der Rendite neben den Erträgen für den Anleihenanleger auch einen Kapitalgewinn bieten kann.

Steigende Renditeaussichten ...

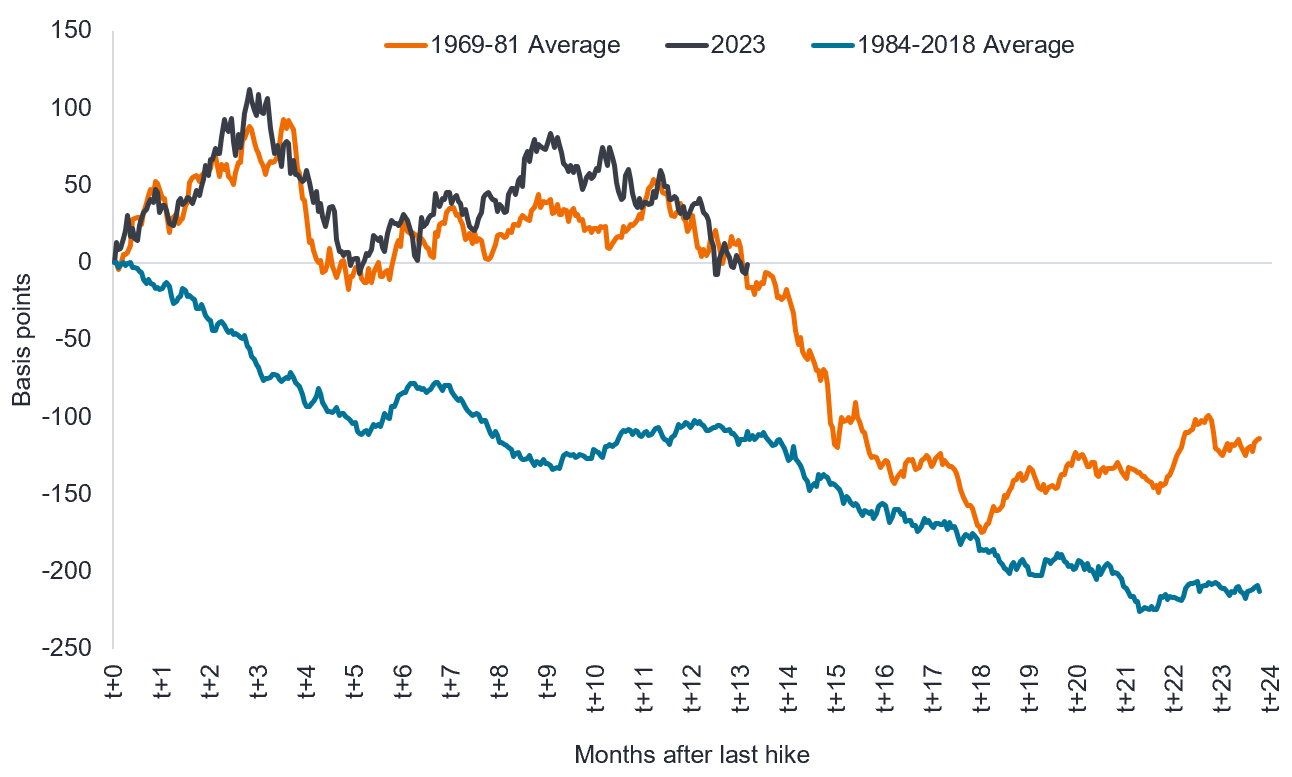

In der nachstehenden Abbildung 1 veranschaulichen wir, wie sich die 10-jährigen Renditen (dunkelgrau) im Zeitraum 2023-2024 in den Monaten nach der letzten Zinsanhebung entwickelt haben. Zweifellos haben sie einen schmerzhafteren und frustrierenderen historischen Pfad zur Realisierung der Anleihenrenditen eingeschlagen, d. h. die orangefarbene Linie, die den Durchschnitt der Wertentwicklung in den drei Zyklen von den späten 1960er bis zu den frühen 1980er Jahren darstellt. Aber dies wurde bemerkenswert gut nachgebildet, und der entscheidende Punkt ist, dass selbst dieser Pfad schließlich mit der viel einfacheren Erfahrung der sechs Zyklen von 1984 bis 2020 (in blau) letztendlich konvergiert.

Abbildung 1: Veränderung der Rendite 10-jähriger US-Staatsanleihen nach der letzten Zinserhöhung

Quelle: Bloomberg, Berechnungen von Janus Henderson, Stand: 22. August 2024. Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01%. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Rendite. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

… mit abnehmenden Risiken?

Als wir dieses Diagramm im Januar 2024 zum ersten Mal zeigten, stellten wir eindeutig fest, dass das Risiko dieser Analyse darin bestand, dass die letzte Zinsanhebung nicht hinter uns liegen würde. Obwohl die US Federal Reserve (Fed) hartnäckig abwartete und vorgab, dass die Zinsen restriktiv seien und sich auszahlten, wurden im April 2024 viele Stimmen laut, die dafür plädierten, dass es im Jahr 2024 keine Zinssenkung geben würde. Dies wurde durch die jüngsten viermonatigen guten Inflationsdaten und eine Abschwächung des Arbeitsmarktes ad acta gelegt, so dass die Fed, die sich zunehmend auf beide Seiten ihres dualen Mandats konzentriert, nun eine Zinssenkung im September signalisiert. Die Fed hat den Auftrag, zwei wirtschaftliche Ziele zu verfolgen: Preisstabilität und maximale Beschäftigung.

Wohin könnten die Anleihenrenditen fallen?

Aktuell liegen die Anleihenrenditen praktisch auf dem gleichen Niveau, das sie zu Beginn dieses Jahres und zum Zeitpunkt der letzten Zinsanhebung im Juli 2023 erreicht hatten.2 Der Zweck dieses Artikels besteht in einem kurzen Update dieses historischen Rahmenwerks, um darzulegen, mit welchem Niveau wir als Team für die Rendite 10-jähriger US-Staatsanleihen rechnen, sollte sie weiter nach unten tendieren. Im Folgenden schlagen wir mehrere Rahmenwerke vor, die alle auf dem basieren, was man als Fortsetzung einer weichen Landung bezeichnen könnte (eine kontrollierte Reduzierung der Inflation, die zu einem moderaten Abschwung der Wirtschaft führt). Daraus ist als Fazit zu ziehen, dass wir einen Rückgang der Anleihenrenditen auf eine Spanne von 3,25-3,75% erwarten würden. Bei einer harten Landung (einer stärkeren Schrumpfung der Wirtschaft, die mit steigender Arbeitslosigkeit einhergeht) sollten die Leser von deutlich niedrigeren Zielen für 10-jährige Renditen ausgehen, wobei Anleihen als Anlageklasse eine wirksame Absicherung für Risikoanlagen wie Aktien bieten. Es besteht noch das Risiko, dass die letzte Zinsanhebung nicht hinter uns liegt, was immer unwahrscheinlicher scheint.

Vier mögliche Rahmenwerke:

- Geschichtsstunde – Betrachtet man die einzelnen Beispiele seit den späten 1960er Jahren, so betrug der Mindestrückgang der Renditen 72 Basispunkte (Bp.) gegenüber den 10-jährigen Renditen zum Zeitpunkt der letzten Zinsanhebung. Dies würde bei einer Wiederholung heute einer Rendite von 3,25% entsprechen. Der nächstkleinste Rückgang war ein Rückgang der 10-jährigen Renditen um 163 Bp., wobei der Durchschnitt bei einem Rückgang der 10-jährigen Renditen um 260 Bp. lag.

- Anleihen knüpfen wieder an die Wachstumsdynamik an – Während des jüngsten Bärenmarktes für Anleihen wurden die 10-jährigen Renditen im Vergleich zur Wachstumsdynamik stark nach oben überzogen. Für die Wachstumsdynamik verwenden wir den direktionalen Trend des Institute for Supply Management New Orders Index. Wenn die Rendite 10-jähriger Anleihen wieder an den ISM New Orders gekoppelt wäre, würde sie eine Rendite von 3,7% anstreben, aber in der Vergangenheit unterschritt sie ihr Ziel stets, wie in Abbildung 2 unten zu sehen ist, was niedrigere Zielrenditen ermöglicht.

- Zinssätze – Basierend auf einem einfachen/mechanischen Ansatz zur Bestimmung der Zinssätze können wir eine Taylor-Regel verwenden, die vom ehemaligen Fed-Mitglied James Bullard im Jahr 2022 dargelegt wurde. Seine Untergrenze – einfach unter Zugrundelegung der aktuellen Arbeitslosigkeit und der Kerninflation (Core-PCE) – würde einen Zinssatz von 2% mit einer Obergrenze von 3,25% nahelegen. Unter der Annahme einer steigenden Zinsstrukturkurve (fraglich ist das Ausmaß der Steigung, wenn die Fed nicht aggressiv Senkungen vornimmt), könnte dies möglicherweise ein Renditeziel für 10-jährige Anleihen von 3,50-4% ergeben.

- Technische Analyse – Während dieses vierjährigen Bärenmarktes für Anleihen sind die 10-jährigen Renditen um 335 Bp. gestiegen.3 Betrachtet man die Erfahrungen eines Bärenmarktes für säkulare Anleihen in den 1970er Jahren, so lässt sich feststellen, dass die Anleihenrenditen nicht linear nach unten tendierten. In der Tat führten die Rückgänge zu niedrigeren Renditen zu einem umfassenden Rückgang der Anleihenrenditen, wobei minimal 50% des gesamten Ausverkaufs mitgenommen wurden. Geht man von einem moderateren Rückgang der Anleihenrenditen um 50% bis 61,8% (wesentliche Fibonacci-Niveaus) aus, würde man eine Rendite 10-jähriger Anleihen von 2,75% bis 3,25% anpeilen.

Abbildung 2: Die Renditen von US-Anleihen bleiben im Verhältnis zur Wachstumsdynamik hoch

ISM New Orders ggü. und Renditedifferenz

Quelle: Berechnungen von Janus Henderson Investors, Bloomberg, ISM New Orders Index und Rendite 10-jähriger US-Staatsanleihen über drei Jahre. Januar 1967 bis August 2024. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

Zusammenfassung

Dieser Artikel soll eine grundlegende Roadmap für unsere Überlegungen darüber liefern, wohin die Anleihenrenditen in einer Fortsetzung des aktuellen Narrativs einer weichen Landung sinken könnten. Wie bereits erwähnt, hatten wir unterschiedliche Ansichten über die Aussichten für die Anleihenrenditen bei einer weichen Landung gegenüber dem starken Marktkonsens und den Terminpreisen. Die Anleihenrenditen sind in der Vergangenheit stets nach dem Ende eines Zinsanhebungszyklus gefallen, unabhängig davon, ob es sich um eine weiche oder harte Landung handelte. Der Hauptunterschied besteht darin, dass bei weichen Landungen die Renditekurve weniger steiler wird und in einigen Fällen (1995) überhaupt nicht.

Da sich die Anleihenrenditen allmählich unserer Sichtweise und den historischen Erfahrungen annähern, sehen wir weiteres Abwärtspotenzial bei den Anleihenrenditen. Da die Volatilität von Anleihen sinkt und die Korrelationen zu Risikoanlagen wieder negativ werden, nehmen Anleihen einen zunehmend nützlichen Platz in Multi-Asset-Portfolios ein. Und wenn die Wahrscheinlichkeit einer harten Landung steigt (Arbeitslosigkeit ist hier der Schlüsselfaktor, den es zu beobachten gilt), müsste der Anleihenmarkt dies bis zu einem gewissen Grad einpreisen, was die Aussicht auf weitere Rückgänge der Anleihenrenditen und einen Anstieg der Anleihenkurse bietet.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Erträge.

1Was jedoch genauer geschah, war, dass kurzfristigere Papiere, z. B. die 2-jährigen Renditen, zwar in den kommenden Jahren etwas fallen dürften, der ebenfalls eingepreiste Forward-Steepener des Konsens bedeutete jedoch, dass die 10-jährigen Renditen in den kommenden Jahren unverändert bleiben würden.

2Quelle: Bloomberg, Rendite 10-jähriger US-Staatsanleihen, 3,85% zum 22. August 2024.

3Quelle: Bloomberg, Rendite 10-jähriger US-Staatsanleihen, vom 4. August 2020 bis zum 22. August 2024.

Die Rendite 10-jähriger US-Staatsanleihen ist der Zinssatz für US-Staatsanleihen mit einer Laufzeit von 10 Jahren ab Kaufdatum.

Der PCE-Preisindex (Core Personal Consumption Expenditure) ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen, mit Ausnahme von Lebensmitteln und Energie. Es ist ein Maß für die Inflation.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Disinflation: Rückgang in der Inflationsrate.

Fibonacci-Retracement. Dabei handelt es sich um eine Methode der technischen Analyse (unter Verwendung von Vorhersagemustern in Diagrammen), die potenzielle Unterstützungs- und Widerstandsniveaus bestimmt. Sie ist nach der Fibonacci-Folge benannt und von ihr abgeleitet. Wichtige Niveaus sind Rückgänge/Anstiege von 23,6%, 38,2%, 50%, 61,8% und 78,6%. Fibonacci-Niveaus wurden in der Natur und in der Geometrie beobachtet, und da viele Marktbeobachter auf sie achten, gibt es ein Element der Selbstverwirklichung. Man sollte sich jedoch nicht ausschließlich auf diese Niveaus verlassen, denn die Zukunft ist unvorhersehbar.

Terminmarkt: Hierbei handelt es sich um einen außerbörslichen Marktplatz, der den Preis eines Finanzinstruments oder Vermögenswerts für die zukünftige Lieferung festlegt.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen. Die Kerninflation schließt in der Regel volatile Posten wie Lebensmittel- und Energiepreise aus. Ein gängiges Maß für die Inflation ist der Verbraucherpreisindex (VPI).

Institute for Supply Management (ISM) New Order Index: Auch bekannt als Einkaufsmanagerindex (PMI), ist ein monatlicher Indikator für die Wirtschaftstätigkeit in den USA, der auf einer Umfrage unter Einkaufsmanagern von Fertigungsunternehmen im ganzen Land basiert.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Einkaufsmanagerindizes (PMI) sind Umfragen, die als grundlegende Markteinblicke in die dominierende Richtung wirtschaftlicher Trends dienen und auf der Einschätzung von Managern aus verschiedenen Branchen basiert. Der Index basiert auf fünf Indikatoren: Auftragseingänge, Lagerbestände, Produktion, Lieferantenleistungen und das Beschäftigungsumfeld. Das Institute for Supply Management (ISM) führt eine viel beachtete PMI-Umfrage für das verarbeitende Gewerbe und den PMI für den Dienstleistungssektor in den USA durch.

Laufzeitprämie: In der gängigen Wirtschaftstheorie setzen sich die Renditen von Staatsanleihen aus zwei Komponenten zusammen: den Erwartungen an die zukünftige Entwicklung der kurzfristigen Renditen von US-Staatsanleihen und der Laufzeitprämie von US-Staatsanleihen. Die Laufzeitprämie ist definiert als die Entschädigung, die Anleger für die Übernahme des Risikos verlangen, dass sich die Zinssätze während der Laufzeit der Anleihe ändern können. Da die Laufzeitprämie nicht direkt beobachtbar ist, muss sie geschätzt werden.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden. Der Investor ist ein Gläubiger der Regierung. Treasury Bills und US-Staatsanleihen sind durch das volle Vertrauen und die Kreditwürdigkeit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Zinsstrukturkurve: Eine Zinsstrukturkurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Kreditqualität, aber unterschiedlichen Fälligkeitsterminen dar. In der Regel haben Anleihen mit längeren Laufzeiten höhere Renditen. Eine inverse Zinsstrukturkurve tritt auf, wenn die kurzfristigen Renditen höher sind als die langfristigen Renditen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Entwicklung der Renditen 10-jähriger US-Staatsanleihen verläuft weiterhin eng auf einem von zwei Pfaden, die in unserer historischen Analyse beschrieben werden.

- Wir ergänzen diese Analyse durch drei weitere Analysekonzepte, um daraus abzuleiten, bei welchen Zielmarken sich die Renditen 10-jähriger Anleihen in einem Umfeld mit weicher Landung liegen könnten.

- Falls sich die Lage auf den Arbeitsmärkten oder die Wirtschaft verschlechtern, könnte der Rückgang der Renditen deutlicher ausfallen und potenziell größere Kapitalgewinne aus Anleihen bieten.