Europäische Aktien: die stillen Gewinner der KI-Revolution

Können Big-Tech-Unternehmen ihren Plan aufrechterhalten, in den nächsten Jahren groß zu bauen und viel Geld in KI auszugeben? Portfoliomanager Tom O'Hara ist der Meinung, dass dies möglich ist, was für eine Reihe europäischer Unternehmen, die an dieser mehrjährigen Revolution teilnehmen, von Vorteil sein könnte.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Angesichts einer anhaltenden Phase erheblicher Investitionen für Hyperscaler stehen Aktien, die Teil des "KI-Handels" sind, vor vielen Fragen, ob sie ihre Ambitionen verwirklichen können oder nicht.

- Es ist leicht, das Engagement der Hyperscaler für diese nächste technologische Welle zu unterschätzen, und wir sind der Ansicht, dass die Ausgaben offen bleiben werden, mit nachhaltigen Vorteilen für die Lieferkette.

- Die potentielle "Telekofizierung" von Hyperscalern verdient eine genaue Prüfung. Wir sind jedoch nach wie vor von unserem europäischen Ansatz überzeugt, in die Nutznießer dieses massiven, mehrjährigen Kapitaleinsatzes zu investieren, um den in der Region börsennotierten Lieferanten ein makroökonomisch widerstandsfähiges Umsatzwachstum zu ermöglichen.

Wie bei allen größeren Marktturbulenzen erforderte der jüngste dramatische Ausverkauf – diesmal bei Aktien, die als Teil des "KI-Handels" gelten – eine überzeugende Erzählung. Artikel in den Finanzmedien werden wahrscheinlich nicht viel Zugkraft gewinnen, wenn die Hauptstoßrichtung lautet: "Etwas ging viel nach oben oder unten, aber ohne ersichtlichen Grund", auch wenn dies oft eine genaue Erklärung ist (aufgrund der zunehmenden Dominanz des Marktes durch eine Kombination aus kurzfristigem, computergesteuertem und passivem Geld).

Günstig für die Ersteller von Inhalten ist die Besorgnis über die enormen Kapitalmengen entstanden, die von den Hyperscalern (Amazon, Microsoft, Google plus Oracle, Meta und ein oder zwei andere, je nachdem, wie man es definiert) in den Ausbau der Rechenzentrumsinfrastruktur investieren, um ihre KI-Ambitionen voranzutreiben. Die Investitionsangst passte gut zu dieser speziellen Marktepisode. Es ist mittlerweile ziemlich bekannt, dass die Budgets mit über 200 Milliarden US-Dollar pro Jahr groß sind, Tendenz steigend. Etwa die Hälfte des Kapitals wird in langlebige Vermögenswerte wie Grundstücke und Gebäude investiert, die andere Hälfte in langlebigere Hardware wie GPUs, bei denen NVIDIA als dominierender KI-Chipdesigner wahrscheinlich ein überproportionaler Nutznießer wäre.

JHI

JHI

Das Argument lautet, dass diese Unternehmen Schwierigkeiten haben, entsprechende KI-bezogene Umsätze nachzuweisen, und dass sie daher zu einer Pause gezwungen sein könnten, die das Kartenhaus in der KI-Lieferkette zum Einsturz bringen könnte. Das Unternehmen hat es in den letzten Wochen geschafft, an Bedeutung zu gewinnen, obwohl die gleichzeitige Berichtssaison für das zweite Quartal sowohl höhere Investitionsaussichten als auch eine robuste Verteidigung der Hyperscaler in Bezug auf die strategischen Gründe für ihre Ausgabenausgaben mit sich brachte. Sundai Pichai (Google-Muttergesellschaft, CEO von Alphabet) fasste den Ton kurz und bündig zusammen:

"Ich denke, ich denke nur so darüber nach, wenn wir eine Kurve wie diese durchlaufen, ist das Risiko, zu wenig zu investieren, für uns hier dramatisch größer als das Risiko, zu viel zu investieren."

Abbildung 1: Investitionen der Hyperscaler (ab 2024 auf Basis von Konsensprognosen)

Bitte beachten Sie, dass dies die erheblichen Investitionen von Meta ausschließt

Quelle: Janus Henderson, Bloomberg, Konsens der Visible-Alpha-Prognose, Stand: 10. August 2024. Zeigt die Gesamtinvestitionen für jedes Kalenderjahr an. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

In diesem Artikel hinterfragen wir einige der Argumente, die im Rahmen dieser Skepsis gegenüber dem "KI-Return on Investment (ROI)" vorgebracht werden, und bieten gleichzeitig einige eigene Kontrapunkte an. Wie bei jedem Modell oder jeder Theorie üblich (was eine schmeichelhafte Terminologie für die unbegründeten Grübeleien von Finanzfachleuten, einschließlich Ihres Autors...), können ein paar Änderungen hier und da zu einer ganz anderen Schlussfolgerung führen.

Big Tech wird vorerst weiter Geld ausgeben – die Lieferkette ist so positioniert, dass sie davon profitieren kann

Wir sind der Meinung, dass die Bären auf KI-ROI sowohl das Engagement der Hyperscaler, diese nächste technologische Welle zu zeichnen, als auch ihre Bereitschaft, eine Entwicklung des Finanzprofils ihrer Unternehmen zu akzeptieren, unterschätzt haben. Dies äußert sich in einer zunehmenden Vermögensintensität (und verwässert möglicherweise die Renditen, aber nur die Zeit wird es zeigen), die sich in den Finanzkennzahlen zeigt. Vielleicht sind wir Zeugen der Metamorphose dieser Unternehmen hin zu etwas, das den Telekommunikationsunternehmen (Telcom) näher kommt, die jahrzehntelang großen, aufeinanderfolgenden Kapitalzyklen verpflichtet waren, die von technologischen Entwicklungen diktiert wurden. In dieser Hinsicht bedeutet die Tatsache, dass die Umsatzsteigerung durch die Investitionen nicht sofort ersichtlich ist, nicht, dass die Investitionen aufhören werden. Die KI-Lieferkette – der wir über Halbleiterausrüstung, andere Rechenzentrumshardware und sogar Baumaterialien ausgesetzt sind – wird unserer Meinung nach noch einige Jahre lang von der Nachfrage nach Hyperscalern unterstützt werden.

Ist das eine rationale oder eine leichtsinnige Unternehmensstrategie?

Man könnte die pessimistische Prognose aufstellen, dass dieser enorme Kapitaleinsatz weit davon entfernt ist, ein Umsatzwachstum zu demonstrieren, das für eine respektable Kapitalrendite ausreicht, sondern sich als von der Sorte "Bleiben im Geschäft" erweisen könnte. Selbst wenn ein solches negatives KI-Umsatzszenario vorherrschen sollte, halten wir es für falsch anzunehmen, dass die Ausgabenhähne zugedreht werden, und zwar aus folgenden Gründen:

- Selbsterhaltung übertrumpft die Art von oberflächlicher wirtschaftlicher Orthodoxie, die dem ROI-Narrativ innewohnt, wenn die Alternative ein nicht zu vernachlässigendes Risiko eines schrumpfenden oder sogar nicht existierenden Geschäfts innerhalb eines nicht allzu fernen Zeitrahmens ist. Mit anderen Worten: "Tu es oder stirb". Stellen Sie sich vor, Sie wären der einzige Cloud-Service-Provider ohne KI-Fähigkeiten oder ausreichende Kapazitäten in einer Welt, in der sich KI erfolgreich ausgebreitet hat.

- Sie können es sich mehr als leisten. Gemeinsam sind die relevanten Unternehmen, die an diesem KI-Paradigma beteiligt sind, trotz großer Investitionen in Rechenzentren weiterhin stark frei Cashflow generierend und weisen eine wachsende Netto-Cash-Bilanz von Hunderten von Milliarden (US-Dollar) auf. Der groß angelegte Ausbau der Infrastruktur erforderte in der Regel die Unterstützung der Regierung. Zum Glück für die KI-Lieferkette sind die Hyperscaler reicher und kreditwürdiger als die meisten Regierungen. Dies unterscheidet sich stark von einem anderen gleichzeitigen Technologieübergang. Die Verbreitung von Elektrofahrzeugen in der Gesellschaft hängt letztlich davon ab, dass wankelmütige Haushalte ein Urteil über ihren Wert fällen, in der Regel mit einigen staatlichen Anreizen, während sie gleichzeitig den sinkenden Restwert ihrer Fahrzeuge tragen, wenn neue, bessere Modelle auf den Markt kommen.

- Es ist nicht klar, wer tatsächlich den Einfluss hätte, diese Giganten zum Stillstand zu zwingen. Es ist bemerkenswert, dass die prominentesten Stimmen des jüngsten ROI-Unbehagens nicht von der Spitze der Aktionärsregister der Hyperscaler kommen. Es scheint sich eher um eine Kohorte von medienaffinen Hedgefonds (von denen die meisten wahrscheinlich nicht viel über einen kurzfristigen Horizont hinaus interessieren) und Silicon-Valley-/Venture-Capital-Praktikern zu sein, von denen man behaupten könnte, dass sie dank der letzten Jahrzehnte eine tief verwurzelte "Asset Light"-Mentalität haben (denken Sie an Software). Dies führt dazu, dass sie wohl Schwierigkeiten haben, die Entwicklung des Finanzprofils der Hyperscaler hin zu etwas Asset-lastigerem, langfristigerem und potenziell umständlichem zu verstehen.

Die (falschen) Lehren aus der Geschichte

Es wurden Parallelen zwischen dem KI-Investitionszyklus und den Investitionsbooms gezogen, die bei der Einführung von Eisenbahn und Telegrafie im 19. Jahrhundert in eine Pleite umschlugen. Dies waren große Wellen des Kapitaleinsatzes, die auf einer Umsatz- und Gewinnchance beruhten, die sich als übertrieben herausstellte.

Noch schlimmer für die KI im Vergleich dazu ist, dass die Investoren des 19. Jahrhunderts zumindest die greifbare Funktion – und den Weg zu Einnahmen – dieser historischen Bauten kannten; Fracht und Menschen würden für die Fahrt mit der Eisenbahn bezahlen; Regierungen, Nachrichtenorganisationen, die Eisenbahnen und andere Unternehmen würden für die schnellere Übertragung von Informationen aus dem Telegrafen bezahlen.

Aber was ist der Wert von KI? Wenn wir Schwierigkeiten haben, es überhaupt zu definieren, wie können wir dann die Investition rechtfertigen? Die Antwort ist vorerst das eher konzeptionelle und amorphe Maß der "Produktivität" für Unternehmen, für Regierungen und – vielleicht – für Verbraucher über intelligente Geräte. Das Argument lautet, dass die "Killer"-Anwendungen noch nicht erschienen sind. Es ist vielleicht beunruhigend, aber wir sind der Meinung, dass der "Produktivitäts"-Preis der KI so groß ist – und die Kosten, wenn man ihn nicht sichert, ein so großer potenzieller Wettbewerbsnachteil –, dass er vorerst ausreicht, um das Streben nach KI zu untermauern.

Die meisten Unternehmen, zumindest die großen, auf die wir uns konzentrieren, beschleunigen ihre Investitionen in künstliche Intelligenz über ERP-Systeme (Enterprise Resource Planning), die möglicherweise die Effizienz von Unternehmen und Systemen steigern können, Chatbots, verbesserte Forschungs- und Entwicklungsprozesse, Microsoft Co-Pilot und so weiter. Neue Bewerbungen sollten rechtzeitig eintreffen. Tatsächlich wurde dieser Artikel mit der KI-"Chat"-Funktion in Quartr recherchiert (die wie Spotify für Stockpicker ist, mit Live-Telefonkonferenzen und Transkripten, die das Rohmaterial für clevere KI-Such- und Analysetools liefern).

Es gibt noch eine weitere wichtige Unterscheidung, die die Analogien zwischen Eisenbahn und Telegraf einschränkt: Bilanzen. Die Eisenbahn verdrängte Kanäle, meist durch neu gegründete Gesellschaften. Der Telegraf verdrängte Briefe, Fahnenschwenken, Kuriere und Ponys, wiederum meist über neue Unternehmen. Die mikroökonomischen Fundamentaldaten dieser Investitionszyklen – die Finanzierungsposition der investierenden Unternehmen – waren daher anfälliger für Boom und Bust. KI ist besser als iterative Technologie zu betrachten, die von bereits mächtigen etablierten Unternehmen verfolgt wird. Bestehende Gewinne und Cashflows werden teilweise in die nächste Generation von Funktionen reinvestiert. Die Kapitalinvestitionen dürften daher reibungsloser und weniger makroökonomisch sensibel sein. Anhaltend hohe Investitionen, begleitet von technologischen Notwendigkeiten der nächsten Generation, ähneln eher dem Telekommunikationssektor der letzten 30 Jahre als jenen warnenden Spekulationsgeschichten des 19. Jahrhunderts, die in Wirklichkeit durch spekulative Geschäftsmodelle verschärft wurden.

Die Beweise für die potenzielle Telekommunikation von Big Tech in den Jahresabschlüssen häufen sich

Microsoft bietet eines der klarsten Fenster (Wortspiel beabsichtigt) in die steigende Asset- und Capex-Intensität der Hyperscaler: wie abhängig ihre Einnahmen von der physischen Infrastruktur sind. Als Cloud-lastiger Geschäftsmix werden die Jahresabschlüsse von Microsoft nicht durch das Suchmaschinen- und YouTube-Geschäft von Google oder Amazons gigantisches E-Commerce-Geschäft kompliziert.

Zwischen 2014 und 2024 hat Microsoft:

- Erhöhung des Bilanzbuchwerts von Sachanlagen (PSA) um mehr als das Zehnfache von rund 13 Mrd. US$ auf 135 Mrd. US$.

- Steigerung der jährlichen Investitionen um über 800 % von ca. 5,5 Mrd. US$ auf ca. 44,5 Mrd. US$ zum soeben gemeldeten Jahresende im Juni. Jedes Jahr fließen riesige Summen an Ausgaben in Gebäude und Ausrüstung.

- Steigerung des Konzernumsatzes um fast 300 % von ca. 87 Mrd. US$ auf ca. 245 Mrd. US$.

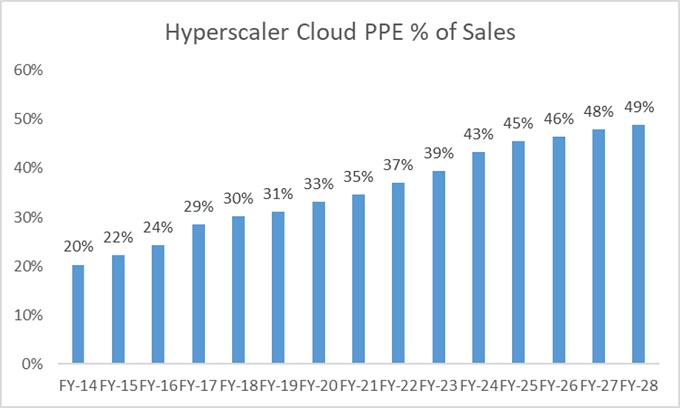

Diese Divergenz zwischen den jährlichen Investitionen von Microsoft in das Anlagevermögen und dem Umsatzwachstum bedeutet, dass die Investitionen als Prozentsatz des Umsatzes von rund 6 % auf 18 % gestiegen sind und je nach zukünftigem Umsatzwachstum noch höher ausfallen können. Der prozentuale Anteil der PSA (oder des gesamten physischen Vermögens) am Jahresumsatz ist von 15 % auf 55 % gestiegen und wird mittelfristig wahrscheinlich um über 60 % steigen, basierend auf der Aggregation der Sell-Side-Analystenprognosen von Visible Alpha.

Noch erstaunlicher ist das erwartete Wachstum der kombinierten PSA für Microsoft, Amazon, Alphabet und Oracle zwischen dem Gesamtjahr 2024 (GJ24) und dem GJ28: ein Anstieg um 75 % von ca. 550 Mrd. US-Dollar auf ca. 960 Mrd. US-Dollar. Das ist eine Menge Geld, das in den nächsten Jahren in die Lieferkette kommen wird, wenn sie den Kurs beibehalten. Als Prozentsatz des kombinierten Gesamtumsatzes dieser Unternehmen wird erwartet, dass PSA von den niedrigen 40er auf fast 50 % steigen wird, obwohl die diversifizierten Geschäftsinteressen von Alphabet und Amazon, wie bereits erwähnt, das wahre Wachstum der Asset-Intensität in ihren Cloud-Geschäften verschleiern.

Abbildung 2: Anteil der Hyperscaler-Cloud-PSA am Umsatz

Quelle: Janus Henderson, Bloomberg, Konsens der Visible-Alpha-Prognose, Stand: 10. August 2024.

Hier hilft der Telekommunikationsvergleich. Wenn wir uns die Heimat genauer ansehen, hat der europäische Telekommunikationssektor Investitionen als Prozentsatz des Umsatzes durchweg im Zehnerbereich (und oft im mittleren bis oberen Bereich) eingesetzt, während Unternehmen wie Deutsche Telekom, Telefonica, Vodafone und BT alle mit PSA arbeiten und einen Jahresumsatz von über 70 % erzielen. Diese Unternehmen teilen eine hohe Abhängigkeit von ständigen Investitionen und der Instandhaltung der physischen Infrastruktur, um Umsatz zu generieren.

Aus diesem Grund schlagen wir vor, dass die potenzielle "Telekommunikation" von "Big Tech" ein nützlicherer Rahmen ist, um den Kapitalinvestitionszyklus in KI zu beurteilen. Im schlimmsten Fall befinden sich die Hyperscaler auf einer langfristigen Reise in Richtung der weitgehend geringen Kapitalrenditen, die von Telekommunikationsunternehmen erzielt werden. Das allein würde aber den Kapitaleinsatz, von dem die Lieferkette profitiert, zumindest nicht mittelfristig gefährden. Wir gehen davon aus, dass Hyperscaler immer noch viel Geld ausgeben werden, weil es keine Alternative gibt und weil sie es sich leisten können. In einem positiven Szenario werden KI-bezogene Umsätze sehr bedeutend werden, sobald die greifbaren "Killer-Apps" auftauchen, die es den Hyperscalern ermöglichen, mehr Umsatz und attraktive Kapitalrenditen zu erzielen. Wenn dies geschieht, sind alle glücklich (einschließlich der Aktionäre von Hyperscalern) und wir können die Telco-Analogie in den Ruhestand schicken. Der Punkt ist, dass die mittelfristigen Investitionsaussichten, von denen unsere Supply-Chain-Investitionen abhängen, unabhängig davon, ob wir ein gutes oder schlechtes ROI-Ergebnis für Hyperscaler sehen oder nicht, gut untermauert zu sein scheinen.

Europäische "Hacken und Schaufeln" für die Hyperscaler

Die potenzielle "Telekofizierung" der Hyperscaler rechtfertigt verständlicherweise eine genaue Prüfung dieser Unternehmen durch ihre eigenen Anteilseigner, aber daraus folgt nicht logisch, dass dies dazu führt, dass kurzfristig weniger Investitionen durch die Lieferkette fließen. Tatsächlich scheint es im Moment in das Gegenteil zu führen, denn wie bei einem Telekommunikationsunternehmen ist das Letzte, was Sie tolerieren können, dass Sie Ihren Konkurrenten hinterherhinken und Kunden verlieren. Aufholen ist schwer (und teuer); Schauen Sie sich nur Intels Probleme in der Halbleiterindustrie an.

Daher sind wir nach wie vor von unserem europäischen Ansatz überzeugt, in die Nutznießer dieses mehrjährigen und massiven Kapitaleinsatzes zu investieren. Big Tech war viele Jahre lang ein Feind des europäischen Fondsmanagers, der nicht in dieses US-zentrierte "only game in town" investieren konnte. Jetzt sind die Hyperscaler und ihre steigende Anlagenintensität ein Freund: eine Quelle für ein makroresistentes Umsatzwachstum für die unzähligen Anbieter, die hier in Europa aufgeführt sind.

KI-Lieferkette: Das Netzwerk von Unternehmen, Technologien und Materialien, die an der Entwicklung und Wartung von KI-Infrastrukturen und damit verbundenen Unternehmen beteiligt sind.

Bilanzen: Ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Die einzelnen Teile vermitteln den Anlegern ein Bild, was das Unternehmen besitzt und schuldet, sowie der von den Aktionären investierten Beträge. Die Bezeichnung Bilanz ergibt sich aus der Buchhaltungsgleichung: Aktiva = Passiva + Eigenkapital.

Investitionen (Investitionen): Geld, das in den Erwerb oder die Modernisierung von Anlagegütern wie Gebäuden, Maschinen, Ausrüstungen oder Fahrzeugen investiert wird, um den Betrieb aufrechtzuerhalten oder zu verbessern und künftiges Wachstum zu fördern.

Kapitalanlage-Zyklus: Der Kauf von Anlagevermögen durch ein Unternehmen zum Zwecke der Unterstützung des täglichen Betriebs.

Buchwert: Die Bedeutung von "Carry" hängt vom verwendeten Kontext ab. Eine typische Definition wäre der Nutzen oder die Kosten des Haltens eines Vermögenswerts, einschließlich der gezahlten Zinsen, der Kosten für die Finanzierung der Investition und potenzieller Gewinne oder Verluste aus Währungsänderungen.

E-Commerce: Handelsgeschäfte, die elektronisch über das Internet abgewickelt werden.

Enterprise Resource Planning (ERP): Software, die die Führung eines Unternehmens unterstützt und die Automatisierung und Prozesse in den Bereichen Finanzen, Personalwesen, Fertigung, Lieferkette, Dienstleistungen, Beschaffung usw. unterstützt.

Finanzkennzahlen: Informationen aus Unternehmensabschlüssen, um aussagekräftige Informationen über ein Unternehmen zu erhalten.

Freier Cashflow (FCF): Verfügbare Liquidität, die ein Unternehmen nach Berücksichtigung der laufenden laufenden Kosten und Investitionen erwirtschaftet hat. Damit kann es dann Käufe tätigen, Dividenden zahlen oder Schulden abbauen.

GPUs: Die GPU (Graphics Processing Unit) in einem Gerät, mit der Grafiken, Effekte und Videos erstellt werden können.

Hedgefonds: Ein Investmentfonds, der in der Regel nur fortgeschrittenen Anlegern wie Institutionen und Einzelpersonen mit großen und wertvollen Vermögenswerten zur Verfügung steht. Diese Fonds können oft komplexe Anlagestrategien anwenden, die den Einsatz von Hebelwirkung (Kreditaufnahme), Derivaten oder alternativen Anlageklassen umfassen, um die Renditen zu steigern.

Lange Dauer: Ein Wertpapier, das mit der Absicht gekauft wird, es über einen langen Zeitraum zu halten, in der Erwartung, dass es im Wert steigen wird.

Makroökonomie (Makro)/Mikroökonomie: Die Makroökonomie ist der Zweig der Volkswirtschaftslehre, der großräumige Faktoren im Zusammenhang mit der Wirtschaft wie Inflation, Arbeitslosigkeit oder Produktivität berücksichtigt. Mikroökonomie ist das Studium der Ökonomie in einem viel kleineren Maßstab, in Bezug auf das Verhalten von Einzelpersonen oder Unternehmen.

Restwert: Der geschätzte Wert eines Vermögenswerts am Ende seiner Leasinglaufzeit oder nach Ablauf seiner Nutzungsdauer.

Kapitalrendite (ROI): Eine Berechnung des gesamten monetären Wertes einer Investition abzüglich ihrer Kosten.

Risikokapital: Eine Art von Private-Equity-Investition, die in der Regel Investitionen in Unternehmen in der Frühphase umfasst, die Kapital benötigen, oft bevor sie mit der Produktion begonnen oder mit der Generierung von Einnahmen begonnen haben. Da es sich um eine Investition mit hohem Risiko und hoher Rendite handelt, kann sie ein höheres Risiko eines Kapitalverlusts mit sich bringen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Angesichts einer anhaltenden Phase erheblicher Investitionen für Hyperscaler stehen Aktien, die Teil des "KI-Handels" sind, vor vielen Fragen, ob sie ihre Ambitionen verwirklichen können oder nicht.

- Es ist leicht, das Engagement der Hyperscaler für diese nächste technologische Welle zu unterschätzen, und wir sind der Ansicht, dass die Ausgaben offen bleiben werden, mit nachhaltigen Vorteilen für die Lieferkette.

- Die potentielle "Telekofizierung" von Hyperscalern verdient eine genaue Prüfung. Wir sind jedoch nach wie vor von unserem europäischen Ansatz überzeugt, in die Nutznießer dieses massiven, mehrjährigen Kapitaleinsatzes zu investieren, um den in der Region börsennotierten Lieferanten ein makroökonomisch widerstandsfähiges Umsatzwachstum zu ermöglichen.

Markteinblicke