Zu groß, um sie zu ignorieren? Das Potenzial von Schwellenländeranleihen freisetzen

Die Portfoliomanager Jacob Nielsen und Thomas Haugaard schauen sich die Entwicklung von auf Hartwährungen lautenden Schwellenländeranleihen, räumen mit einigen verbreiteten Missverständnissen über diese Anlageklasse auf und diskutieren, wie ein aktives Management und ein Fokus auf die Analyse des Kreditrisikos von Staaten zu einem Aufwärtspotenzial im Vergleich zur Benchmark führen können.

20 Minuten Lesezeit

Zentrale Erkenntnisse:

- Auf Hartwährungen lautende Schwellenländeranleihen (Emerging Markets Debt Hard Currency, EMDHC) sind eine sich ständig weiterentwickelnde, diversifizierte Anlageklasse. Diese ist wohl zu groß, um sie zu ignorieren (sie ist fast doppelt so groß wie der US-amerikanische Hochzinsmarkt) und repräsentiert mehr als 40% des globalen BIP sowie 80% der Weltbevölkerung. Mittelfristig erzielten EMDHC eine der höchsten risikobereinigten Renditen unter den Anlageklassen für öffentliche Anleihen.

- Mittelfristig werden politische Verbesserungen in den Schwellenländern von den Anlegern tendenziell unterschätzt. Darüber hinaus sind die Fundamentaldaten schwächerer Länder im Allgemeinen nicht so schlecht, wie einige Schlagzeilen vermuten lassen.

- Innerhalb der EMDHC kommt es auf das Kreditrisiko der Staaten an. Es besteht eine systematische Beziehung zwischen Marktbewegungen und erwarteten Kreditratings von Ländern, und das Kreditrisiko der Staaten stellt eine sich langsam verändernde Kernkomponente der Anlageklasse dar, die zur Prognose von Länderratings modelliert werden kann. Anleger sollten über die kurzfristigen Marktturbulenzen hinwegsehen und sich darüber im Klaren sein, dass die Staatsanleihen der Schwellenländer über einen „Anker“ verfügen, der dazu beiträgt, das Ausmaß und die Dauer von Rückgängen im Vergleich zu anderen Anlageklassen der Schwellenländer zu begrenzen.

In diesem Artikel schauen wir uns die Entwicklung der Anlageklasse auf Hartwährungen lautende Schwellenländeranleihen (Emerging Markets Debt Hard Currency, EMDHC) an, räumen mit einigen verbreiteten Missverständnissen in Bezug auf diese Anlageklasse auf und erläutern, wie wichtig es ist, die Erwartungen hinsichtlich des Kreditrisikos von Staaten als Kernkomponente der Marktbewegungen zu verstehen. Darüber hinaus erläutern wir, warum Vermögensinhaber eine Allokation in diesem sich entwickelnden Universum in Betracht ziehen sollten und welches Potenzial ein aktives Bottom-up-Investmentmanagement bietet, um in diesem Bereich Mehrwert zu schaffen.

Definieren wir zunächst, was wir unter EMDHC verstehen. Dabei handelt es sich um Anleihen, die von Regierungen von Schwellenländern (darunter auch quasi-staatliche Stellen) ausgegeben werden und auf Hartwährungen lauten – typischerweise US-Dollar oder Euro. Der Hartwährungsaspekt bedeutet, dass keine direkte Abhängigkeit von Schwankungen der lokalen Währungen der Schwellenländer besteht.

Für die meisten Anleger dieser Anlageklasse bieten sich auch die Möglichkeiten, in mehrheitlich im Staatsbesitz befindliche Unternehmen aus den Schwellenländern sowie in reine Unternehmensanleihen zu investieren. Bei Janus Henderson liegt unser EMDHC-Fokus hauptsächlich auf Staatsrisiken und staatsbezogenen Risiken. Die Benchmark für die Wertentwicklung, die viele Anleger für diese Anlageklasse verwenden, ist der JP Morgan Emerging Markets Bond Index Global Diversified (EMBIGD).1

Die Entwicklung der Anlageklasse

Seitdem wir 2013 als Team erstmals in diese Anlageklasse investiert haben, hat sich die Zahl der Länder in unserem Universum deutlich von 56 auf heute 70 erhöht. Seit der frühen Entwicklung dieser Anlageklasse in den frühen 1990er Jahren ist der Anstieg im Vergleich zu heute sogar noch dramatischer: von 14 Ländern auf derzeit 70.2

Dies macht die EMDHC im Hinblick auf das globale Länderengagement zu einer der breitesten Anlageklassen. Zusammen machen diese Länder etwa 80% der Weltbevölkerung aus und sind ein wichtiger Motor der globalen Konjunktur. Zusammen sind diese Länder für mehr als zwei Drittel des globalen Wachstums verantwortlich und erwirtschaften (in US-Dollar gemessen) mehr als 40% des globalen BIP. Um die Unterschiede bei der Kaufkraft bereinigt liegt der Anteil am weltweiten BIP bei rund 60%.

Kurz gesagt: Diese Anlageklasse wächst, entwickelt sich weiter und ist mittlerweile zu groß, um ignoriert zu werden. Ein weiterer wichtiger hervorzuhebender Punkt ist, dass diese Anlageklasse nicht als ein „Schwellenmarkt“ betrachtet werden darf, sondern vielmehr als eine sehr vielfältige Gruppe von Ländern, die zufällig eine gemeinsame Indexierung aufweisen.

Die Wahrnehmung der Schwellenländer wurde durch eine Reihe von Krisen in den Schwellenländern in den 1990er- und frühen 2000er-Jahren zweifellos verzerrt. Diese Missverständnisse lassen sich jedoch größtenteils ausräumen, wenn man sich die jüngsten Entwicklungen in den Schwellenländern ansieht.

Warum sollten auf Hartwährungen lautende Schwellenländeranleihen in Betracht gezogen werden?

Nachfolgend erläutern wir verschiedene Gründe, warum Vermögensinhaber und ihre Berater eine Allokation in diese Anlageklasse in Betracht ziehen sollten.

Größe. Insgesamt ist diese Anlageklasse fast doppelt so groß wie der US-amerikanische Hochzinsmarkt.3 Gemessen an der Größe der einzelnen Emissionen sind die meisten Staatsanleihen und quasi-staatlichen Anleihen der Schwellenländer relativ umfassend. In der zuvor genannten JP Morgan EMBIGD-Benchmark liegt das Emissionsvolumen bei 500 Millionen US-Dollar und darüber, und es gibt zahlreiche Emissionen im Wert von über 1 Milliarde US-Dollar.

Fundamentale Diversifizierung. Als eine von gesamtwirtschaftlichen Fundamentaldaten und der globalen Risikostimmung getriebene Anlageklasse bieten EMDHC eine erhebliche fundamentale Diversifizierung im Hinblick auf das globale Konjunkturrisiko. Etwa die Hälfte der Länder in unserem Universum sind Rohstoffimporteure und die andere Hälfte sind Rohstoffexporteure. Die Länder in unserem Universum reichen von wachstumsstarken Ländern mit starker Rohstoffabhängigkeit bis hin zu innovativeren Ländern mit erheblichem Dienstleistungssektor.

Es gibt tatsächlich eine Vielzahl sehr unterschiedlicher wirtschaftlicher Entwicklungsstufen, viele unterschiedliche politische Rahmenbedingungen und viele unterschiedliche strukturelle Merkmale für jede einzelne Volkswirtschaft. Die Anlageklasse bietet Zugang zu allem, von den am schnellsten wachsenden Frontierländern in Subsahara-Afrika bis hin zu einigen der stärker diversifizierten Länder mit mittlerem und gehobenem mittlerem Einkommen der Welt. Das heißt, dass es bei Schocks in der Regel Gewinner und Verlierer gibt und nicht nur Verlierer, was insgesamt für ein gewisses Maß an Widerstandsfähigkeit sorgt.

Kein Währungsrisiko. Diese Anlageklasse bietet Zugang zu einem vielfältigen Spektrum an Chancen in schnell wachsenden Volkswirtschaften, ohne dass dabei ein Währungsrisiko entsteht, das bei Anlageklassen wie Aktien und Anleihen aus Schwellenländern in Lokalwährungen normalerweise für die Renditen ausschlaggebend ist.

Diversifizierung der Benchmark. Innerhalb der Reihe der von uns betrachteten diversifizierten EMBI-Indizes gibt es keine Ländergewichtungen, die deutlich über 5% liegen. Beispielsweise liegt Chinas Gewichtung zum 30. April 2024 bei unter 4% – und hat damit bei Weitem keine so dominante Stellung wie bei den Aktien und Lokalwährungsanleihen der Schwellenländer.4

Im Wesentlichen handelt es sich dabei um Indizes, bei denen nicht ein paar Länder die Oberhand gewinnen und das Chancenspektrum verzerren. Vielmehr zählt jedes einzelne Land ein wenig. Und bei den Kreditratings bietet sich ein ähnliches Bild: eine Spanne von Ländern mit niedrigerem Rating – wie etwa jene in Subsahara-Afrika – bis hin zu vielen Ländern mit höherem Rating, wie etwa den VAE und anderen Ländern im Nahen Osten.

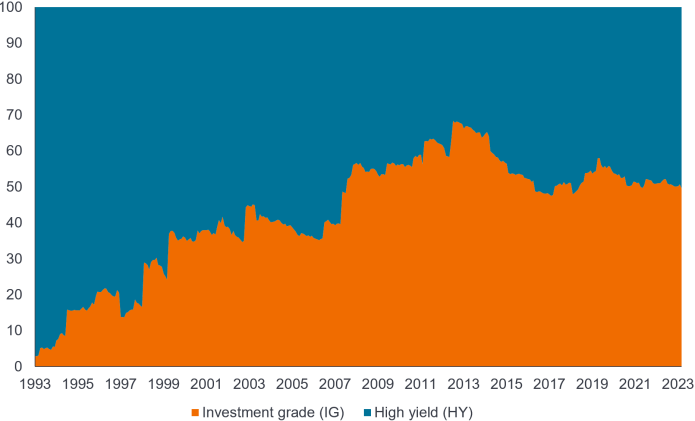

Erheblicher Investment-Grade-Anteil. Eines der Missverständnisse im Zusammenhang mit unserer Anlageklasse – weil sie das Wort „Schwelle“ enthält – betrifft die Kreditqualität. Abbildung 1 zeigt die Aufteilung der Ratings in Investment Grade (IG) und High Yield (HY). Wie Sie sehen, besteht die Benchmark zu etwa 50% aus IG. Natürlich hat sich dieser Anteil in den Jahren mit stark zunehmender Globalisierung deutlich verbessert, nachdem China ab etwa 2001 Teil der Weltwirtschaft war. Seit der globalen Finanzkrise hat sich die IG-Komponente ziemlich stabil entwickelt.

Abbildung 1: Verbesserung der fundamentalen Kreditqualität im Zeitverlauf

Aufteilung der Ratings im JP Morgan EMBI – IG vs. HY

Quelle: JP Morgan, Janus Henderson. JP Morgan Emerging Markets Bond Index, Stand: 29. Februar 2024.

Verbesserung der gesamtwirtschaftlichen politischen Rahmenbedingungen. Die Qualität der Politik in den Schwellenländern wird von Anlegern im Allgemeinen unterschätzt und die Fundamentaldaten dieser Länder sind oft bei Weitem nicht so schlecht, wie einige Schlagzeilen vermuten lassen. Kurz gesagt: Es hat eine deutliche Verbesserung der politischen Rahmenbedingungen gegeben, mehr als den meisten Menschen bewusst ist. Am wichtigsten ist jedoch, dass wir seit den 1990er Jahren einen Übergang zu flexiblen Wechselkursen und eine Entwicklung hin zu unabhängigeren Zentralbanken mit Inflationszielen beobachten – also ähnliche wirtschaftspolitische Rahmenbedingungen wie in den meisten Industrieländern Darüber hinaus kam es in zahlreichen Schwellenländern zu einem Aufbau von Devisenreserven, die den bestehenden Systemen mit flexiblen Wechselkursen einen Glaubwürdigkeitspuffer verleihen.

Die Marktteilnehmer beginnen offenbar, die robustere gesamtwirtschaftliche Politik in den meisten Schwellenländern zu schätzen, die es ihnen im Großen und Ganzen ermöglicht hat, die Konjunkturschocks des letzten Jahrzehnts (insbesondere die Jahre der Coronakrise) weitaus besser zu überstehen. Es wird immer ein paar Sonderfälle geben, die viel Aufmerksamkeit erregen. Die Türkei war zuvor einer davon. Argentinien ist stets einer davon. Allerdings haben die meisten Schwellenländer die Inflationsschocks eigentlich recht gut überstanden. Das ist ein Beleg für die politischen Veränderungen, die es ihnen ermöglicht haben, ihre Wechselkurse flexibel zu lassen und sogar mit Zinssenkungen zu beginnen, bevor die US-Notenbank (Fed) damit begann.

Zugang zu alternativen Finanzierungsquellen. Im Gegensatz zu Unternehmen bleiben Staaten auch dann handlungsfähig, wenn sie in Schwierigkeiten geraten und nicht in der Lage sind, sich über die Ausgabe externer Staatsanleihen zu finanzieren. (Ein typisches Beispiel hierfür sind verschiedene Länder aus Subsahara-Afrika, die überlebten, obwohl die externen Anleihenmärkte für sie über ein Jahr lang praktisch geschlossen waren.)

Die Staaten der Schwellenländer haben über den IWF und andere multilaterale Kreditgeber Zugang zu alternativen Finanzierungsquellen und können darüber hinaus die heimische Wirtschaft besteuern. Anders als Unternehmen, die möglicherweise Schritte zur Verbesserung ihrer Kreditparameter unternehmen müssen, bevor sie wieder Zugang zum Markt erhalten, können in Schwierigkeiten geratene Schwellenländer vorzeitig Liquidität und Finanzierungen erhalten – in der Regel im Gegenzug für das Versprechen, einige ihrer politischen Maßnahmen zu verbessern. Derzeit nimmt rund die Hälfte der Hochzinsländer in unserem Universum an IWF-Programmen teil, die Auflagen hinsichtlich Haushaltskonsolidierung, bestimmter Strukturreformen usw. beinhalten.

Die Schwellenländer haben bereits einen Ausfallzyklus durchlaufen. Wir befinden uns derzeit in den Schwellenländern in einer besonders interessanten Phase, nicht zuletzt angesichts der schmerzhaften Anpassungen, die wir in den letzten Jahren erlebt haben, als sich zahlreiche Hochzinsländer mit der Bitte um Hilfe an den IWF wandten. In den Schwellenländern haben wir bereits eine Art Ausfallzyklus erlebt und wir gehen nicht davon aus, dass es bald zu neuen Ausfällen kommen wird. Tatsächlich erleben wir derzeit eine Erholung der Schwellenländer und mehrere staatliche Umstrukturierungen werden abgeschlossen oder befinden sich in einer weit fortgeschrittenen Phase.

Angesichts der derzeit hohen Kapitalkosten wird es in unserem Bereich – wie immer – Gewinner und Verlierer geben. Wir sehen aber auch gewisse Anzeichen einer Normalisierung in Form der Rückkehr einiger Länder auf den Markt, die in den vergangenen Jahren aufgrund der hohen Inflation und der angespannten Finanzierungsbedingungen unter Druck gerieten und die sich an den IWF wenden mussten.

Diese Erholung bzw. Normalisierung steht im Gegensatz zum US-Zyklus, wo derzeit darüber diskutiert wird, ob sich die Wirtschaft in der späten oder der mittleren Phase des Zyklus befindet. Wie dem auch sei, wir sind davon überzeugt, dass die Schwellenländer im Zyklus den USA voraus sind, was einige Chancen mit sich bringt.

Zu beachten ist dabei, dass Staatsanleihen aus Schwellenländern in der Vergangenheit auf ratingbereinigter Basis eine niedrigere kapitalgewichtete Ausfallquote aufwiesen als Unternehmensanleihen. Zudem war die durchschnittliche Rückgewinnungsrate höher, was die Tatsache widerspiegelt, dass Staaten im Gegensatz zu Unternehmen ihre Schulden nicht einfach liquidieren und sich ihrer Pflicht entziehen können. Im Gegenteil: Die Regierungen müssen ein gutes Verhältnis zu den Anleihengläubigern pflegen, denn der Ausschluss eines Landes von den Finanzmärkten kann verheerende wirtschaftliche Folgen nach sich ziehen. Ein eklatantes Beispiel hierfür ist Argentinien, das von 2002 bis 2015 keinen Zugang zu den Finanzmärkten hatte.

Überlegenes Wirtschaftswachstum. Ein guter Indikator dafür, wie sich die Schwellenländer im Vergleich zu den USA entwickeln werden, sind ihre jeweiligen Wirtschaftswachstumsraten. Wenn das Wachstum in den Schwellenländern deutlich höher ist als in den USA, ist dies normalerweise ein Hinweis darauf, dass sich die Fundamentaldaten verbessern. Und sofern das US-Wachstum nicht zu hoch ist, bedeutet dies zudem, dass sich die finanziellen Bedingungen nicht im gleichen Atemzug stark verschärfen. Dies ist normalerweise das beste Umfeld für die Schwellenländer: eine US-Wirtschaft, die weder zu heiß noch zu kalt ist.

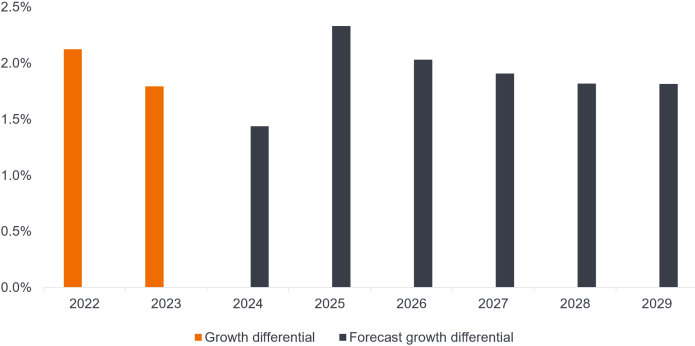

Betrachtet man den Zeitraum seit der globalen Finanzkrise, so ist im Grunde ein nahezu kontinuierlicher Rückgang des Wachstumsgefälles zwischen den Schwellenländern und den USA zu beobachten (mit einer Unterbrechung in den Jahren 2016 und 2017). Auch in den letzten Jahren hat sich die US-Wirtschaft als widerstandsfähiger erwiesen als von den meisten erwartet. Die jüngsten positiven Überraschungen beim US-Wachstum haben die Prognose des Wachstumsgefälles zwischen den Schwellenländern und den USA für 2024 etwas belastet. Dennoch dürfte sich das Wachstumsgefälle zwischen den Schwellenländern und den USA in den kommenden Jahren vergrößern und auf einem hohen Niveau verharren. Abbildung 2 zeigt die IWF-Prognosen zum Wachstumsgefälle zwischen den Schwellenländern und den USA.

Abbildung 2: Prognose zur erneuten Vergrößerung des Wachstumsgefälles zwischen den Schwellenländern und den USA

Quelle: World Economic Outlook-Datenbank des IWF, April 2024 (neueste verfügbare Daten). Das Diagramm zeigt das stärkere Wirtschaftswachstum (aktuell und prognostiziert) der Schwellen- und Entwicklungsländer im Vergleich zu den USA. Die Berechnungen der Wachstumsratendifferenz basieren auf Daten zu BIP, konstanten Preisen und prozentualen Veränderungen. Den Zahlen des IWF zufolge wird das Wachstum in den Schwellen- und Entwicklungsländern im Prognosezeitraum (2024–2029) im Schnitt um 1,9% höher sein als in den USA. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Eine der künftigen Herausforderungen für alle Volkswirtschaften besteht eindeutig darin, dass wir in einer stärker verschuldeten Welt navigieren. Innerhalb des Schwellenländeruniversums kämpfen beispielsweise einige Länder immer noch mit den Folgen der coronabedingten Ausgaben. Im Vergleich zu den Industrieländern (die USA geben derzeit jährlich etwa den gleichen Betrag für Zinskosten aus wie die gesamte Marktkapitalisierung des JP Morgan EMBI, was wohl nicht nachhaltig ist) haben sich die Schuldenkennzahlen der Schwellenländer jedoch zu normalisieren begonnen. Insgesamt liegen die Haushaltsdefizite der Schwellenländer (EMBI-gewichtet) erneut nahe an ihrem historischen Durchschnitt. Angesichts der anhaltenden Haushaltskonsolidierung in den Schwellenländern und vorteilhafter struktureller Faktoren wie einer besseren demografischen Entwicklung dürfte sich das Wachstumsgefälle zwischen den Schwellenländern und den USA nach 2024 vergrößern.

Insgesamt sich verbessernde Kreditqualität. In Abbildung 3 ist die historische Entwicklung der Rating-Herauf- und -Herabstufungen dargestellt (ausgenommen sind Anleihen mit CCC-Rating). Wenn man sich die letzten vier bis fünf Jahre ansieht, ist ersichtlich, dass es während der Coronakrise zu einer sehr negativen Anpassung gekommen ist. Im Jahr 2023 war allerdings eine Verbesserung zu verzeichnen, wobei es mehr Heraufstufungen als Herabstufungen gab. Nachdem wir in den Schwellenländern also eine gewisse Erholung und Stabilisierung erlebt haben, ist nun eine Verbesserung der allgemeinen Kreditqualität ersichtlich.5

Abbildung 3: Ein ausgewogenerer Ausblick

JP Morgan EMBI (ohne CCC-Emissionen) – Heraufstufungen vs. Herabstufungen

Quelle: Janus Henderson Investors, Macrobond, Stand: 31. März 2024. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

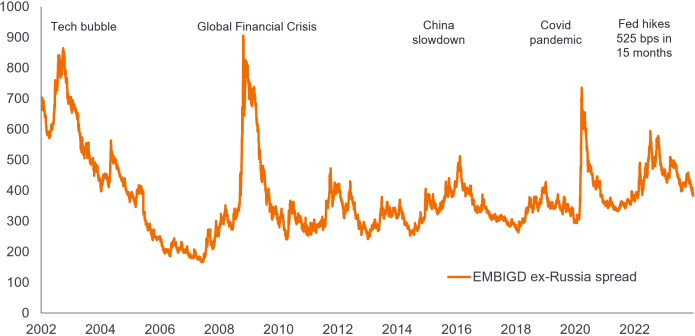

Die Anlageklasse verfügt über einen „Kreditanker“

Die EMDHC sind eine risikoreiche Anlageklasse und als solche kurzfristig den Einflüssen der globalen Finanzmärkte unterworfen, seien es schwellenländerspezifische oder nicht schwellenländerspezifische Schocks. Längerfristig jedoch verfügt die Anlageklasse über einen „Kreditanker“, der das Ausmaß und die Dauer von Rückgängen wirksam begrenzt.

Lassen Sie uns dies genauer erläutern. Kurzfristig ist die Anlageklasse den kurzfristigen Turbulenzen ausgesetzt, was eine taktische Vorgehensweise erschwert. Daher betrachten viele Anleger die EMDHC als eine strategische Allokation.

Einige der kurzfristigen Turbulenzen wirken sich auf die Fundamentaldaten aus, andere wiederum nicht. Man muss verstehen, dass Ihr Vertrauen in die zugrunde liegenden Fundamentaldaten Ihre Erträge mittel- bis langfristig bestimmen wird.

Anders ausgedrückt: Wenn man davon ausgeht, dass die kurzfristigen Turbulenzen keinen wesentlichen Einfluss auf die Bereitschaft und Fähigkeit eines Landes haben, seine Schulden zu bedienen, dann verfügt man effektiv über einen „Kreditanker“ auf Länderebene, der die „Turbulenzen“ der Risikoprämie letztlich nach unten zieht (Abbildung 4).

Normalerweise geschieht Folgendes: Wenn die Länder weiterhin ihre Kupons zahlen und die heftigen globalen Schocks mit der Zeit nachlassen, nähert sich die Wahrnehmung des Marktrisikos wieder den zugrunde liegenden Fundamentaldaten der Staatsanleihen an. Diese Phasen der Fehlbewertung bieten aktiven Anlegern mit einem guten Verständnis der Fundamentaldaten der Anleihen Chancen.

Abbildung 4: Die Bedeutung eines „Kreditankers“

JP Morgan EMBIGD ex-Russia Spread gegenüber US-Staatsanleihen

Quelle: Janus Henderson Investors, Thomson Reuters Datastream, JP Morgan, S&P. Daten vom 1. Januar 2002 bis 29. Dezember 2023. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die meisten Schocks, die wir seit der globalen Finanzkrise erlebt haben, waren von relativ kurzer Dauer und hatten keine großen grundlegenden Auswirkungen. Die Ausnahme war natürlich die Coronakrise. Obwohl die Coronapandemie von relativ kurzer Dauer war, hatte sie grundlegende Auswirkungen, da sie sowohl in den Schwellen- als auch in den Industrieländern sich erhebliche auf die Staatsfinanzen und die Verschuldung auswirkte. Meistens waren die Schocks, die wir erlebt haben, allerdings von so kurzer Dauer, dass sie keine kreditrelevanten Auswirkungen hatten und den Finanzierungszyklus der Länder nicht störten.

Unsere Sicht des Kreditrisikos – und des aktiven Managements

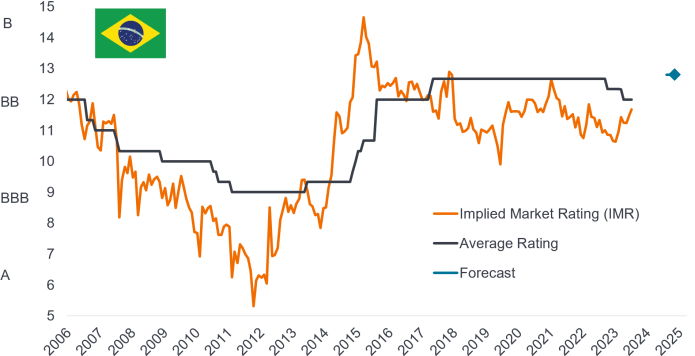

Unsere empirischen Ergebnisse zeigen, dass es im Zeitverlauf eine systematische Beziehung zwischen den offiziellen Kreditratings und dem Marktverhalten (implizites Marktrating) gibt. Dabei kommt das implizite Marktrating den offiziellen Ratings um ein bis zwei Jahre zuvor (d. h., es antizipiert diese).

Wir sind davon überzeugt, dass durch ein aktives Management die Möglichkeit besteht, aus Über- und Unterschreitungen dieser historisch systematischen Beziehung Kapital zu schlagen und so Alpha zu generieren.

Abbildung 5 ist ein einfaches Diagramm, das diese systematische Beziehung am Beispiel Brasiliens zeigt. Die dunkle Linie stellt das offizielle durchschnittliche Kreditrating Brasiliens dar und die orange Linie zeigt, wie der Markt das Kreditrisiko von Brasilien im Vergleich zu anderen Schwellenländern einpreist. Dies nennen wir implizites Marktrating (IMR).

Abbildung 5: Das Kreditrisiko von Staaten weist eine zentrale Trendkomponente auf

Quelle: Janus Henderson. Die Daten umfassen den Zeitraum vom 29. Oktober 2004 bis zum 30. April 2024. Die Zahlen auf der Y-Achse beziehen sich auf Feinabstufungen. Die blaue Prognosefeinabstufung (12,8) bezieht sich auf den Zeitraum vom 31. Mai 2025 bis zum 31. August 2025. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Die Marktpreise sind eindeutig zukunftsorientiert und werden von den Ratingerwartungen für die nächsten ein bis zwei Jahre bestimmt. Interessanterweise sehen wir an unserem Markt klare Anzeichen für Verhaltensineffizienzen, wenn die Ratings ihre Richtung wechseln. Ändert sich ein Rating von positiv zu neutral oder von negativ zu neutral, konnten wir in der Vergangenheit Fehlbewertungen von etwa 1–2 Feinabstufungen bei Heraufstufungen und von 2–3 Feinabstufungen bei Herabstufungen beobachten. Der Markt benötigt eine gewisse Zeit, um festzustellen, ob ein Rating, das nicht mehr positiv ist, nun neutral ist, bzw. ob ein Rating, das nicht mehr negativ ist, nun neutral ist. Dieses Verhalten deutet zudem auf einen Herden- oder Bestätigungsfehler hin, bei dem Anleger nach Informationen Ausschau halten, die die gute oder schlechte Ratingentwicklung in der Vergangenheit bestätigen.

Bei Janus Henderson versuchen wir auf Grundlage unseres unternehmenseigenen Rahmens für Kreditresearch zu Ländern herauszufinden, in welche Richtung sich die Ratings in den kommenden ein bis zwei Jahren bewegen werden, denn darauf beruhen die Kreditrisikoprämien auf Länderebene. Dabei handelt es sich um eine andere Art des Investierens, da hier der Fokus eher auf dem trendähnlichen Verhalten des Staatskreditrisikos liegt als auf den kurzfristigen Schwankungen. Für uns als relativ flexibel vorgehendes Team war es wichtig, die für die Verarbeitung und Bewertung des Staatskreditrisikos erforderliche Analysehäufigkeit zu verringern.

Ohne näher darauf einzugehen, wie wir das Staatskreditrisiko analysieren, steht für uns fest, dass es eine sich langsam verändernde Kernkomponente des Kreditrisikos gibt, die sich unserer Ansicht nach vorhersagen lässt. Von zentraler Bedeutung für dieses Kernmerkmal – und für das Staatskreditrisiko selbst – ist die Governance. Und in engem Zusammenhang mit den beiden unterschiedlichen Governance-Maßen, die das Staatskreditrisiko beeinflussen, steht natürlich die Qualität der Wirtschaftspolitik und der Reformpolitik im Allgemeinen. Ein wesentlicher Teil unserer Fundamentalanalyse besteht darin, herauszufinden, welche politischen Maßnahmen die Marktwahrnehmung des Staatskreditrisikos beeinflussen und in welchem Ausmaß.

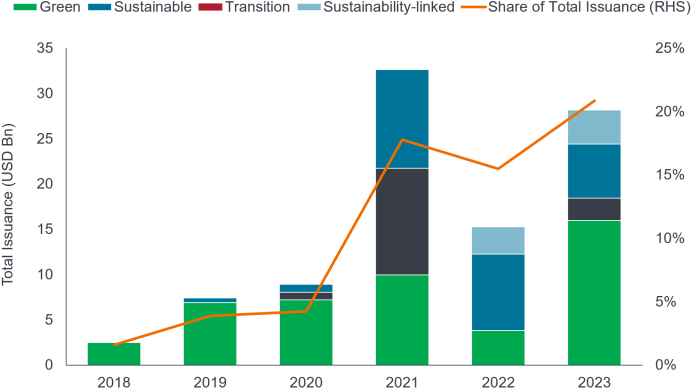

Themenbezogene Anleihen: ein kleines, aber wachsendes Universum

Themenbezogene Anleihen machen noch immer einen kleinen Teil der gesamten Anlageklasse aus, aber dieser Anteil wächst (Abbildung 6). Mit diesen Anleihen können Anleger gezielt in bestimmte Aktivitäten im Nachhaltigkeitsbereich investieren.

Abbildung 6: Wachstum bei themenbezogenen Anleihen

Quelle: Bond Radar, Bloomberg, Morgan Stanley Research, Stand: 31. Dezember 2023.

Um den Zweck von themenbezogenen Anleihen besser zu verstehen, lassen Sie uns als Beispiele zwei aktuelle Emissionen ansehen. Das erste Beispiel ist Benin, das eine Anleihe im Wert von 500 Millionen Euro zur Erreichung der Ziele für nachhaltige Entwicklung (SDGs) emittierte. Diese ist für vier Nachhaltigkeitssäulen vorgesehen: Bevölkerung (Agrarindustrie und Zugang zu Trinkwasser), Wohlstand (Verbesserung des Zugangs zu kohlenstoffarmen Energiequellen), Planet (Erhaltung der Artenvielfalt und Wiederaufforstung) und Frieden (Erhaltung von Kulturerbestätten). Das zweite Beispiel ist Uruguay, das eine mit dem Pariser Abkommen konforme, an nachhaltigkeitsbezogene Staatsanleihe (SLB) im Wert von 1,5 Milliarden US-Dollar emittierte. In diesem Fall ist der Coupon direkt mit zwei Key Performance Indicators (KPIs) verknüpft. Der erste KPI ist die Verringerung der Kohlenstoffintensität des Landes pro BIP-Einheit. Der zweite ist der Schutz der Naturwaldgebiete.

Bei Janus Henderson war die Analyse ESG-relevanter Faktoren schon immer ein fester Bestandteil unseres Anlageprozesses. Dennoch wird es angesichts des zunehmenden Wachstums themenbezogener Anleihen etwas einfacher, gezielt auf bestimmte ESG-Ziele ausgerichtete Investitionen zu tätigen.

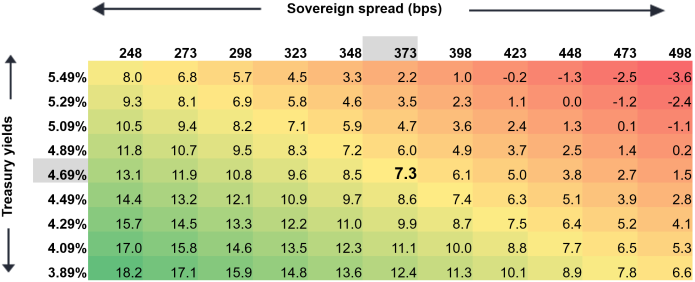

Renditeerwartungen

Der in Abbildung 7 fett hervorgehobene Schnittpunkt der X- und Y-Achse vermittelt Ihnen einen Eindruck von den kurzfristigen Renditeerwartungen. Es handelt sich um eine sehr einfache Tabelle, die es Ihnen ermöglicht, mit den beiden Faktoren zu experimentieren, die Ihre Gesamtrendite bestimmen – nämlich Spread und zugrunde liegende Rendite der US-Staatsanleihen. Dies zeigt die erwartete Gesamtrendite in einem Jahr auf Benchmark-Ebene zum 29. April 2024 (7,3%) und was mit dieser Rendite bei einer Entwicklung der zugrunde liegenden Rendite der US-Staatsanleihen geschieht, während die andere Achse konstant bleibt, bzw. wie die Gesamtrendite bei einer Änderung des Staatsanleihenspreads aussehen könnte, während die Rendite der Staatsanleihen unverändert bliebe.

Abbildung 7: Geschätzte Erträge – Renditen bieten einen Abwärtspuffer

Quelle: Janus Henderson Investors, Stand: 29. April 2024. Bei den Renditen von US-Staatsanleihen handelt es sich um Renditen 10-jähriger US-Staatsanleihen. Zu illustrativen Zwecken. Die Erträge können variieren und unterliegen Änderungen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Rendite. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Wichtig ist in diesem Zusammenhang, dass in den vergangenen Jahren ein deutlicher Anstieg der Renditen für US-Staatsanleihen mit einer deutlichen Erhöhung der Spreads bei Staatsanleihen einherging. Es bestand also eine positive Korrelation zwischen den beiden, weil die Inflation den Schock darstellte.

Wenn wir mit Blick auf die Zukunft davon ausgehen, dass wir uns derzeit im Übergang zu einem normaleren Konjunkturzyklus befinden, der stärker auf das Wachstum als die Inflation ausgerichtet ist – was normaler ist –, würden wir erwarten, dass die Korrelation zwischen den Renditen von US-Staatsanleihen und den Spreads von Staatsanleihen negativer wird. Natürlich muss die Inflation auch noch weiter sinken. Insgesamt sind wir jedoch der Ansicht, dass diese Anlageklasse nun etwas besser vor einer insgesamt höheren Rendite und vor den Renditen der US-Staatsanleihen geschützt ist, die inzwischen einen ziemlich hohen Anteil der Inflation eingepreist haben.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die Zukunft, aber es kann für Vermögensinhaber, die eine strategische Allokation in EMDHC in Erwägung ziehen, beruhigend sein, darauf hinzuweisen, dass die Anlageklasse eine starke Erfolgsbilanz vorweisen kann. Seit Anfang der 1990er Jahre haben die EMDHC eine der höchsten risikobereinigten Renditen unter den Anlageklassen für öffentliche Anleihen erzielt.6

Abschließende Gedankengänge

Die sich weiterentwickelnde Anlageklasse der EMDHC stellt eine nützliche Diversifizierungskomponente für ein breit gefächertes Portfolio dar – nicht nur im Hinblick auf die Breite der zugrunde liegenden wirtschaftlichen Engagements und ihre wachsende Bedeutung für die Weltwirtschaft, sondern auch im Hinblick auf ihre asynchrone Position im Konjunkturzyklus im Vergleich zu vielen Industrieländern. Darüber hinaus erfordern die sich ändernden Bedrohungen und Chancen für Volkswirtschaften rund um den Globus (die sich unter anderem aus einem fragmentierten geopolitischen Umfeld und der allmählichen Verlagerung hin zu einer stärker multipolaren Welt ergeben) unserer Ansicht nach diversifizierte Anlagen – und die EMDHC sind eine äußerst diversifizierende Anlageklasse.

Einige Teile des EMDHC-Universums erholen sich noch immer von den Inflationsschocks, die die Weltwirtschaft in den vergangenen Jahren erschüttert haben. Wir haben immer noch mit einigen der Nachwirkungen der in den Coronajahren umgesetzten Maßnahmen und in jüngerer Zeit des Inflationsschocks durch den Krieg zwischen Russland und der Ukraine zu kämpfen. Das Positive daran ist, dass eine Haushaltskonsolidierung stattfindet, die Kreditqualität insgesamt schrittweise zunimmt und das Gefälle der Wirtschaftswachstumsraten zwischen den Schwellen- und den Industrieländern – ein wichtiger Faktor für die Aussichten für die EMDHC – voraussichtlich zugunsten der Schwellenländer zunehmen wird.

Die Stimmung in Bezug auf diesen Vermögenswert wird häufig von (oftmals negativen) Schlagzeilen dominiert und es besteht die Tendenz, exotische Ereignisse in einem oder zwei Ländern (z. B. geldpolitische Entscheidungen in der Türkei) als typisch für das Ganze zu betrachten. Aus unserer Sicht geschehen in dieser Anlageklasse viele gute Dinge. Mittelfristig werden bessere politische Maßnahmen typischerweise unterschätzt und die Fundamentaldaten sind meist nicht so schlecht, wie einige Schlagzeilen dies vermuten lassen.

Auf lange Sicht kommt es auf das grundlegende Staatskreditrisiko an. Kurzfristige Marktschwankungen führen manchmal zu sprunghaften Anstiegen der Spreads von Staatsanleihen, doch schon bald stabilisieren sich die Spreads wieder auf einem niedrigeren Niveau, das sich an die Fundamentaldaten des Staatskreditrisikos annähert, und dämpfen so das Ausmaß und die Dauer von Rückgängen in der Anlageklasse – außer in den weniger häufigen Fällen, in denen der Schock grundlegendere Auswirkungen auf ein Land hat.

Es handelt sich um eine Anlageklasse, die sich gut für ein aktives Management eignet. Die Marktbewegungen stehen in systematischer Beziehung zu erwarteten Veränderungen der Kreditqualität, tendieren jedoch dazu, sowohl nach oben als auch nach unten über das Ziel hinauszuschießen. Aktive Manager, die ein fundamentales Research durchführen, können potenziell Alpha generieren, indem sie wichtige Punkte richtig erkennen, an denen die Märkte erwartete Veränderungen des Staatskreditrisikos falsch einschätzen.

Kurzfristig gehen wir davon aus, dass es auch im Jahr 2024 weiterhin attraktive risikobereinigte Renditen geben wird. Offensichtlich haben sich die Spreads verengt, sodass weniger Spielraum für eine weitere Verengung besteht. Insgesamt sind die Renditen im historischen Vergleich jedoch weiterhin hoch, was eine Chance in einer Anlageklasse darstellt, die sich grundlegend verbessert. Da die Leitzinsen in den wichtigsten westlichen Industrieländern ihren Höhepunkt wahrscheinlich überschritten haben, stellt dies zudem einen positiven Effekt für die Anlageklasse dar, da sich die zwei Jahre nach einer Wende im Zinszyklus in den USA in der Vergangenheit positiv auf die Renditen der EMDHCs ausgewirkt haben. Unserer Ansicht nach bieten attraktive Renditen/ein attraktives Carry einen Puffer gegen eine Ausweitung der Spreads und werden wahrscheinlich den Löwenanteil der attraktiven Gesamtrendite ausmachen, die wir für 2024 erwarten.

1 In diesem Artikel beziehen wir uns manchmal auf den JP Morgan Emerging Markets Bond Index Global Diversified (EMBI Global Diversified oder EMBIGD) und manchmal auf den JP Morgan Emerging Bond Index Global (EMBI Global oder kurz EMBI). Die im EMBIGD enthaltenen Länder sind identisch mit denen, die im EMBI Global enthalten sind. Der einzige Unterschied besteht in der Gewichtung der verschiedenen Länder. Der EMBIGD ist eine einzigartig gewichtete Version des EMBI Global. Dabei wird die Gewichtung derjenigen Indexländer mit höherer Verschuldung begrenzt, indem nur bestimmte Anteile des Nennwerts der derzeit ausstehenden Schulden dieser Länder berücksichtigt werden.

2 Quelle: JP Morgan Emerging Markets Bond Index (EMBI) Monitor, Highlights zum Monatsende April 2024.

3 Laut der Publikation „Emerging Markets Corporates“ von JP Morgan vom April 2024 beträgt die Marktkapitalisierung von Staatsanleihen der Schwellenländer 1,5 Billionen US-Dollar und die von zu 100% in Staatsbesitz befindlichen Quasi-Staatsanleihen 0,7 Billionen US-Dollar. Die Größe des US-amerikanischen Hochzinsmarktes, repräsentiert durch den ICE BofA US High Yield Index, beträgt zum 23. Mai 2024 1,26 Billionen US-Dollar (Quelle: Bloomberg).

4 Quelle: JP Morgan Emerging Markets Bond Index (EMBI) Monitor, Highlights zum Monatsende April 2024.

5 Die Finanzmedien beginnen, diesen Wandel zu bemerken. Hier ist ein Link zu einem Reuters-Artikel vom 22. Mai 2024, der eine Reihe optimistischer Kommentare von Kreditratingagenturen enthält. (https://www.reuters.com/markets/emerging-market-credit-ratings-are-finally-looking-up-again-2024-05-22/)

6 Einer Analyse von JP Morgan vom September 2020 in einem Diskussionspapier mit dem Titel „EM as an Asset Class in the Post-pandemic World“ zufolge wiesen Staatsanleihen aus Schwellenländern in der Vergangenheit hohe Sharpe-Ratios auf (vergleichbar mit US-Hochzinsanleihen), wodurch sie an der Effizienzgrenze der globalen Anlageklassen mit höheren Renditen lagen. Laut der Analyse von JP Morgan war „ein wesentlicher Faktor für die höheren Sharpe-Ratios bei Schwellenländeranleihen die Diversifizierung von Anleihen mit Risikoprämien, die dazu neigen, Verluste zu überkompensieren, sowie einer risikofreien Komponente des US-Zinsengagements“. In ähnlicher Weise heißt es in einem im Juli 2023 veröffentlichten Diskussionspapier von Bank of America Global Research mit dem Titel „The Emerging Markets Debt Primer, 2023“, dass „die Auslandsschulden der Schwellenmärkte seit langer Zeit eine der höchsten Renditen unter den großen Anlageklassen erzielt haben“. Vergleicht man die Gesamtrendite des JP Morgan EMBI Global Diversified Composite Index seit seiner Auflegung im Dezember 1993 mit der Wertentwicklung des ICE BofA US Cash Pay High Yield Index und des ICE BofA US Treasury Index, so stellt das Diskussionspapier fest: „Fast drei Jahrzehnte lang haben die Renditen dieser Anlageklasse (d. h. der Auslandsschulden der Schwellenmärkte) mit einer kumulierten Rendite von über 800% (bzw. 7,4% annualisiert) die anderer großer Anleihenmärkte übertroffen.“

Basispunkt (Bp). Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 Basispunkt = 0,01 %, 100 Basispunkte = 1 %.

Kreditmetriken. Numerische Darstellungen der finanziellen Stabilität und Kreditwürdigkeit eines Kreditnehmers. Beispiele hierfür sind ein Kredit-Score, das Verhältnis zwischen Schulden und Einnahmen, ein Zinsdeckungsgrad und ein Kreditauslastungsverhältnis.

Kreditrisiko. Das Risiko, dass ein Kreditnehmer seinen vertraglichen Verpflichtungen zur Zahlung der erforderlichen Zinszahlungen oder zur Rückzahlung des Kredits nicht nachkommt. Alles, was die Bedingungen für ein Unternehmen verbessert, kann dazu beitragen, das Kreditrisiko zu senken.

Streuung. Dispersion, auch Variabilität oder Streuung genannt, ist das Ausmaß, in dem numerische Daten um einen Durchschnittswert abweichen oder wahrscheinlich abweichen.

Diversifizierung. Eine Methode zur Risikostreuung durch Mischen verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten die größte Diversifizierung bieten.

Schwellenland. Die Wirtschaft eines Entwicklungslandes, das sich im Übergang befindet, um stärker in die Weltwirtschaft integriert zu werden. Hierzu können Fortschritte in Bereichen wie Tiefe und Zugang zu Anleihe- und Aktienmärkten sowie Entwicklung moderner Finanz- und Regulierungsinstitutionen gehören.

Eurobond. Eine Anleihe, die in einer anderen Währung als der des Landes denominiert ist, in dem sie ausgegeben wird.

Fiskalpolitik.Verbunden mit staatlichen Steuern, Schulden und Ausgaben. Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Sie ist unabhängig von der Geldpolitik, die typischerweise von einer Zentralbank festgelegt wird. Unter fiskalischer Sparmaßnahmen versteht man Steuererhöhungen und/oder Ausgabenkürzungen in dem Versuch, die Staatsverschuldung zu senken. Fiskalische Expansion (oder „Stimulus“) bezieht sich auf eine Erhöhung der Staatsausgaben und/oder eine Senkung der Steuern.

Devisen.

Geopolitik. Die Politik, insbesondere die internationalen Beziehungen, werden von geografischen Faktoren beeinflusst.

BIP. Der Wert aller in einer Volkswirtschaft in einem bestimmten Zeitraum (üblicherweise in einem Quartal oder Jahr) erstellten Güter und Dienstleistungen. Sie wird üblicherweise als prozentualer Vergleich zu einem früheren Zeitraum ausgedrückt und ist ein weit gefasstes Maß für die gesamte Wirtschaftsaktivität eines Landes.

Verschuldung im Verhältnis zum BIP: Das Schulden-zu-BIP-Verhältnis ist die Kennzahl, die die Staatsverschuldung eines Landes mit seinem Bruttoinlandsprodukt (BIP) vergleicht.

Hochzinsanleihe. Eine Anleihe mit einer niedrigeren Kreditwürdigkeit als eine Investment-Grade-Anleihe, auch als Sub-Investment-Grade-Anleihe oder „Junk-Anleihe“ bezeichnet. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Internationaler Währungsfonds (IWF): Der IWF ist eine globale Organisation, die sich für nachhaltiges Wachstum und Wohlstand für alle ihre 190 Mitgliedsländer einsetzt. Dies geschieht durch die Unterstützung einer Wirtschaftspolitik, die die Finanzstabilität und die Währungskooperation fördert, welche für die Steigerung der Produktivität, die Schaffung von Arbeitsplätzen und den wirtschaftlichen Wohlstand von wesentlicher Bedeutung sind. Der IWF wird von seinen Mitgliedsländern geleitet und ist ihnen gegenüber rechenschaftspflichtig.

Investment-Grade. Schuldtitel von Regierungen oder Unternehmen, bei denen ein relativ geringes Zahlungsausfallrisiko besteht, was sich in der höheren Bewertung widerspiegelt, die ihnen von den Ratingagenturen gegeben wird.

JP Morgan EMBI Global Diversified Index (EMBIGD). Eine weit verbreitete Benchmark oder Proxy für das investierbare Universum für Schulden von Schwellenländern in harter Währung. Dieser Index bietet Zugang zu liquiden, auf US-Dollar lautenden fest- und variabel verzinslichen Schuldtiteln staatlicher und quasi-staatlicher Einrichtungen aus Schwellenländern.

JP Morgan Government Bond Index – Schwellenmärkte (GBI-EM). Ein weit verbreiteter Benchmark oder Proxy für das investierbare Universum für in lokaler (Landes-)Währung ausgegebene Schuldtitel von Schwellenländern.

Geldpolitik: Politik einer Zentralbank, mit dem Ziel, Inflationsniveau und Wachstum in einer Volkswirtschaft zu beeinflussen. Hierzu zählt die Steuerung der Zinssätze und der Geldmenge. Der Begriff geldpolitische Anreize bezieht sich auf die Erhöhung des Geldangebots durch eine Zentralbank und die Senkung der Kreditkosten. Mit geldpolitischer Straffung werden Maßnahmen der Zentralbanken bezeichnet, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum zu verlangsamen, indem die Zinsen erhöht und die Geldmenge verringert werden.

MOVE-Index. Der MOVE-Index, die Abkürzung für „Merrill Option Volatility Estimate Index“, ist ein Maß für die erwartete kurzfristige Volatilität auf dem Markt für US-Staatsanleihen.

Multilaterale Entwicklungsbank (MDB). Eine supranationale Finanzinstitution, die von mehreren Mitgliedsländern gegründet wurde, um Entwicklungsländern kostengünstige Finanzierungen zu ermöglichen und so den wirtschaftlichen und sozialen Fortschritt zu fördern. MDBs bieten auch Beratungsdienste für Entwicklungsländer an. MDBs werden manchmal auch als Internationale Finanzinstitutionen (IFIs) bezeichnet. MDBs spielen auch eine wichtige Rolle auf den internationalen Kapitalmärkten, wo sie große Mengen an Mitteln aufnehmen, die zur Finanzierung ihrer Kredite erforderlich sind. Zu den wichtigsten multilateralen Entwicklungsbanken gehören die Europäische Investitionsbank, die Internationale Bank für Wiederaufbau und Entwicklung (Weltbankgruppe), die Asiatische Entwicklungsbank, die Internationale Entwicklungsvereinigung (Weltbankgruppe), die Interamerikanische Entwicklungsbank und die Europäische Bank für Wiederaufbau und Entwicklung , die Afrikanische Entwicklungsbank, die Asiatische Infrastruktur-Investitionsbank, die Islamische Entwicklungsbank, die Zentralamerikanische Bank für wirtschaftliche Integration und die Neue Entwicklungsbank.

Feinabstufungen/Feinabstufung. Eine Feinabstufung ist eine getrennte Ratingstufe. Eine Feinabstufung wird verwendet, um das relative Kreditrisiko von Anleihen- und Schuldtitelemittenten zu bewerten. Bei einer Feinherabstufung handelt es sich um eine Herabstufung des langfristigen Ratings, die durch das Entfernen oder den Ersatz eines Attributs oder numerischen Kennzeichners dargestellt wird. Beispielsweise ist eine Herabstufung von A- auf BBB+ eine Herabstufung um eine Feinabstufung, ebenso wie eine Herabstufung von BBB+ auf BBB. Ebenso ist eine Herabstufung von A3 auf Baa1 oder von Baa1 auf Baa2 eine Herabstufung um eine Feinabstufung.

Perzentil. Ein statistisches Maß, um auszudrücken, wo eine Beobachtung in einen Bereich anderer Beobachtungen fällt. Ein90. Perzentildatenpunkt ist beispielsweise der Wert, unter dem 90 % der Datenpunkte liegen.

Einkaufsmanagerindex (PMI). Ein Indikator für die wirtschaftliche Gesundheit des Fertigungssektors. Ein Wert von 50 zeigt keine Veränderung an. Ein Wert über 50 deutet auf eine sektorale Expansion hin, ein Wert unter 50 deutet auf eine Kontraktion hin.

Quasi-staatliche Unternehmen. Quasi-staatliche Unternehmen sind Einrichtungen (einschließlich lokaler oder regionaler Regierungsstellen), die zu 100% durch einen Staat garantiert werden oder sich zu mehr als 50% im direkten Besitz oder unter der direkten Kontrolle eines Staates befinden. Zu den quasi-staatlichen Sektoren zählen vor allem die Öl- und Gasbranche, aber auch die Metall- und Bergbaubranche, die Versorger sowie das Finanzwesen.

Ziele für nachhaltige Entwicklung (SDGs). Die 17 SDGs (auch als globale Ziele bekannt) wurden 2015 von den UN-Mitgliedsstaaten verabschiedet und werden von der UNO als „gemeinsame Blaupause für Frieden und Wohlstand für die Menschen und den Planeten, jetzt und in Zukunft“ beschrieben.

Volatilität. Die Geschwindigkeit und das Ausmaß, mit denen der Preis eines Portfolios, Wertpapiers oder Indexes steigt und fällt. Wenn der Preis mit großen Schwankungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

20 Minuten Lesezeit

Zentrale Erkenntnisse:

- Auf Hartwährungen lautende Schwellenländeranleihen (Emerging Markets Debt Hard Currency, EMDHC) sind eine sich ständig weiterentwickelnde, diversifizierte Anlageklasse. Diese ist wohl zu groß, um sie zu ignorieren (sie ist fast doppelt so groß wie der US-amerikanische Hochzinsmarkt) und repräsentiert mehr als 40% des globalen BIP sowie 80% der Weltbevölkerung. Mittelfristig erzielten EMDHC eine der höchsten risikobereinigten Renditen unter den Anlageklassen für öffentliche Anleihen.

- Mittelfristig werden politische Verbesserungen in den Schwellenländern von den Anlegern tendenziell unterschätzt. Darüber hinaus sind die Fundamentaldaten schwächerer Länder im Allgemeinen nicht so schlecht, wie einige Schlagzeilen vermuten lassen.

- Innerhalb der EMDHC kommt es auf das Kreditrisiko der Staaten an. Es besteht eine systematische Beziehung zwischen Marktbewegungen und erwarteten Kreditratings von Ländern, und das Kreditrisiko der Staaten stellt eine sich langsam verändernde Kernkomponente der Anlageklasse dar, die zur Prognose von Länderratings modelliert werden kann. Anleger sollten über die kurzfristigen Marktturbulenzen hinwegsehen und sich darüber im Klaren sein, dass die Staatsanleihen der Schwellenländer über einen „Anker“ verfügen, der dazu beiträgt, das Ausmaß und die Dauer von Rückgängen im Vergleich zu anderen Anlageklassen der Schwellenländer zu begrenzen.

Markteinblicke