Zentrale Erkenntnisse:

- Die Anleihenmärkte preisen eine Fortschreibung der wirtschaftlichen Bedingungen im Jahr 2024 ein: eine hartnäckige Kerninflation im Bereich von 2 % in den meisten Ländern in Kombination mit nachgebenden, aber nicht völlig schwachen Arbeitsmärkten.

- Dies führt dazu, dass moderate weitere Zinssenkungen für das Jahr 2025 eingepreist werden, da die Zentralbanken ihre Geldpolitik allmählich wieder auf das Niveau zurückführen, das als "neutral" wahrgenommen wird.

- Die jüngste Wachstumsschwäche außerhalb der USA gegenüber dem starken US-Wachstum hat eine Debatte über die Zinsdivergenz in den Industrieländern ausgelöst. Zusammen mit den drohenden Zollerhöhungen durch Donald Trump könnte sich diese Divergenz im Jahr 2025 weiter vertiefen.

Divergenz der Geldpolitik

An den Anleihemärkten wird der synchrone globale Inflationsschock von 2021-22 im Jahr 2025 in noch weitere Ferne rücken. Die unterschiedlichen Auswirkungen der US-Zolldrohungen dürften bei den Anlegern hingegen im Vordergrund stehen.

Ersteres (Inflation und ihr anschließender Rückgang) führte schon immer zu einer größeren geldpolitischen Divergenz zwischen den Zentralbanken und hat sich im Jahr 2024 in der Performance der einzelnen Länder widergespiegelt. Der Umstand, dass die Zentralbanken in den Jahren 2020-22 Zinserhöhungen und Zinssenkungen fast im Gleichschritt vorgenommen haben, stellt eine historische Abweichung dar und eine stärkere Differenzierung ist quasi eine Rückkehr zur Normalität. Dessen sollte man sich bewusst sein.

Letztere (US-Zölle) haben, wenn ihre Dimension groß genug ist, das Potenzial, einen tiefgreifenden neuen makroökonomischen Schock auszulösen, d. h. sie könnten eine Disinflation und einen negativen Wachstumsimpuls außerhalb der USA bewirken und zu einem Inflationsschock innerhalb der USA führen. Zum Zeitpunkt der Erstellung dieses Artikels ist die Androhung allgemeiner globaler Zölle weder das Basisszenario in den Prognosen der Investmentbanken noch spiegelt es sich in der Preisgestaltung der Anleihenmärkte wider. Alle Kommentatoren gehen davon aus, dass die Zölle außerhalb Chinas relativ moderat bleiben, d.h. dass Präsident Trump eher daran interessiert ist, Zölle als Instrument zu nutzen, um Transaktionsvereinbarungen voranzutreiben. Somit könnten am Ende der Verhandlungen abgeschwächte Zollregelungen stehen. Im Gegensatz dazu spiegeln die tatsächlichen Äußerungen des Präsidenten zu Zöllen, die bis in die 1980er Jahre zurückreichen, eine tiefer verwurzelte Überzeugung wider. Nämlich dass das globale Handelssystem für die USA nachteilig war und eine grundlegende Neuausrichtung durch sinnvolle allgemeine Zölle erfordert, mit besonderem Fokus auf eine strategische Abkopplung von China. Welchen Ansatz Präsident Trump für welche Länder wählt, wird für die einzelnen Anleihenmärkte im Jahr 2025 entscheidend sein.

Der geldpolitische Wind dreht sich

Die US-Wahlen 2020 fielen mit der Veröffentlichung von Stephanie Keltons Buch "The Deficit Myth" und den Sorgen der Zentralbanken über eine strukturelle Unterschreitung der Inflationsziele im vorangegangenen Jahrzehnt zusammen. Bei den Wahlen 2024 war das genaue Gegenteil der Fall: zu hohe Verbraucherpreise als vorherrschende Sorge in der Bevölkerung und die Bemühungen um Kosteneinsparungen zur Finanzierung der bestehenden Steuerpolitik.

In der Eurozone wurde in den der Europäischen Kommission vorgelegten Haushaltsplänen ein weiteres Jahr mit negativen fiskalischen Impulsen empfohlen (ca. -0,4 % im Jahr 2025 gegenüber -1,0 % im Jahr 2024)1. In China besteht eine gewisse Hoffnung auf echte Konjunkturmaßnahmen im Jahr 2025, da die jüngste Umschichtung von Schulden von der lokalen auf die nationale Ebene in Höhe von 1,4 Billionen US-Dollar2 für viele, die proaktive wachstumsfördernde Maßnahmen erwartet hatten, eine Enttäuschung war.

In den USA konzentrieren sich Trumps fiskalische Pläne derweil auf eine Lockerung der bestehenden Steuerpolitik. Dies ist allerdings kein neuer fiskalischer Impuls für Wachstum und Inflation sondern eher die Fortschreibung des Status quo. Die knappste prozentuale Mehrheit im Repräsentantenhaus seit dem Kongress von 1917-19 schränkt den Spielraum für zusätzliche Steuersenkungen ein, wenn diese nicht durch Kostensenkungen ausgeglichen werden. Zweifellos ächzen die Regierungen weiterhin unter einer enormen Schuldenlast. Dies kann zu einer Verdrängung (Crowding Out) des privaten Sektors führen (Großbritannien ist ein gutes Beispiel dafür). Die Nachrichten konzentrierten sich auf fiskalische Aspekte.

Referenzpunkte für den Zinssatz

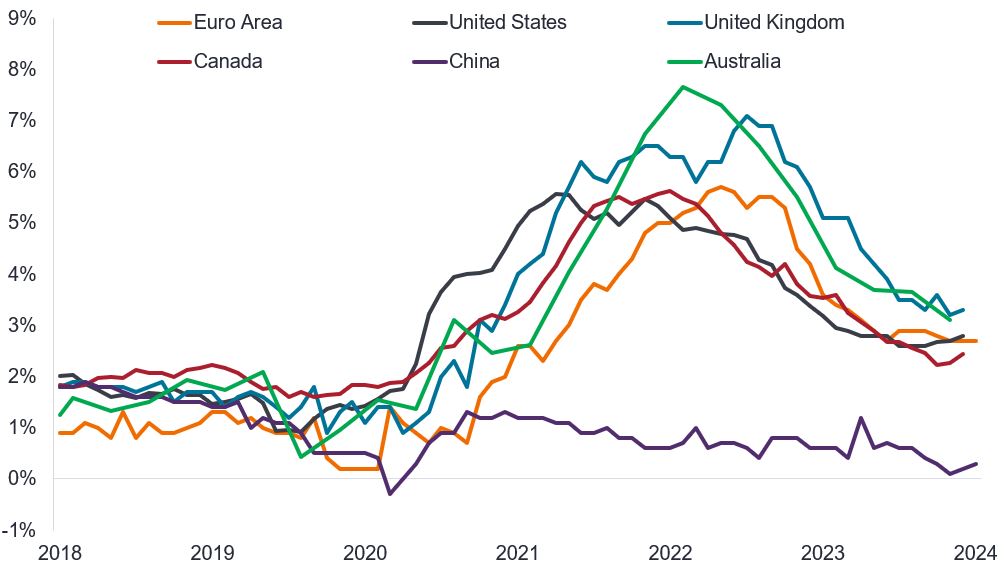

Daher wollen wir die zugrunde liegenden Maßstäbe zusammenfassen, nach denen Anleihenanleger die wahrscheinlichen Zinsbewegungen und zukünftige Anleiherenditen beurteilen. Diese werden weiterhin von zwei wichtigen wirtschaftlichen Kenngrößen bestimmt. Die erste ist die Kerninflation, mit besonderem Schwerpunkt auf der Kerninflation für Dienstleistungen, welche die Zentralbanken als die aussagekräftigste Kennzahl für die binnengetriebene Inflation ansehen. Diese Kennzahl bleibt stets hinter dem weltweiten Rückgang der Gesamtinflation zurück (angetrieben durch schwache Rohstoffpreise und Basiseffekte im Jahresvergleich), aber einige Länder haben weitaus bessere Fortschritte gemacht als andere. Die folgende Grafik zeigt die Fortschritte, die in den verschiedenen Ländern erzielt wurden.

Abbildung 1: Kerninflation auf dem Rückzug (Veränderung in % gegenüber dem Vorjahr)

Quelle: Bloomberg, Vveränderung der Kerninflation gegenüber dem Vorjahr in %. Harmonisierter Verbraucherpreisindex für den Euro-Raum, US-Kernindex für persönliche Konsumausgaben, Kernverbraucherpreisindex für Großbritannien, Kerninflation in Kanada, Kerninflation in China, Kernverbraucherpreisindex für Australien. 30. November 2018 bis 30. November 2024.

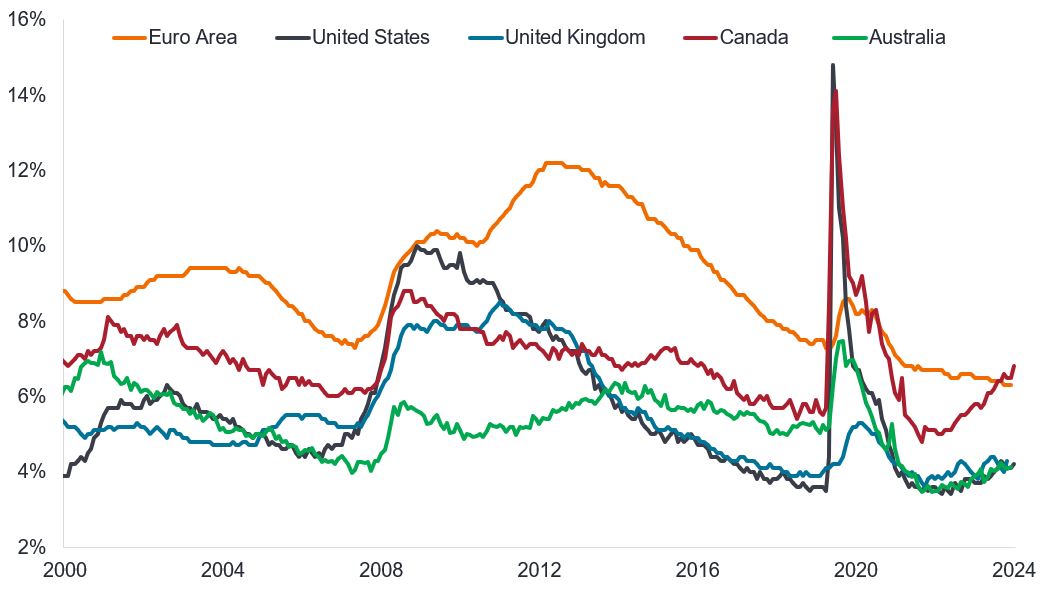

Die zweite Statistik, die in den Anleihenmärkten stets große Beachtung findet, ist die Arbeitslosigkeit. Auch hier sind die berauschenden Tage der Einstellungsorgie nach der Pandemie (2021-22) lange vorbei, und eine gewisse Flaute oder Abschwächung (die an Besorgnis grenzt) ist in den Industrieländern ein häufiges Merkmal. In Kanada hat der Anstieg der Arbeitslosigkeit von 4,8 % auf 6,8 %3 bereits zu einem der aggressivsten Zinssenkungszyklen im Jahr 2024 geführt, mit Zinssenkungen um 175 Basispunkte (Bp) in etwas mehr als sechs Monaten. Im Gegensatz dazu haben die USA und die Eurozone die Zinsen um 100 Basispunkte gesenkt, während Großbritannien sie um 50 Basispunkte senkte.4

Abbildung 2: Die Arbeitslosenquoten steigen

Quelle: Bloomberg, Arbeitslosenquoten, 30. November 2000 bis 30. November 2024.

Zusammenfassend ist festzustellen, dass die Anleihenmärkte moderate Zinssenkungen einpreisen, da sich die Zentralbanken Zeit lassen, um die Zinsen inmitten der erwarteten weichen Landungen in den Industrieländern wieder auf das von ihnen als neutral erachtete Niveau zu bringen. Im Gegensatz dazu ist die politische Welt auf die Unruhen und das Chaos von Trumps zweiter Amtszeit vorbereitet. Sollte Letzteres der Fall sein, könnten sich Anleiherenditen in einer Reihe von Ländern für Anleger als überaus interessant erweisen.

1Quelle: Janus Henderson, Zusammenfassung der Broker-Einschätzungen von Goldman Sachs, JPMorgan, Citi, BofA, Morgan Stanley und der Europäischen Kommission, Oktober 2024

2Quelle: Ständiger Ausschuss des Nationalen Volkskongresses Chinas, bekannt gegeben am 8. November 2024.

3Quelle: Bloomberg, Arbeitslosenquote in Kanada, veröffentlicht am 8. November 2024.

4Quelle: LSEG Datastream, 4. Juni bis 19. Dezember 2024, Leitzins der Bank of Canada, Zielzinssatz der Federal Reserve, Einlagenzins der Europäischen Zentralbank, Bank of England Bank Rate.

Basispunkte: Der Basispunkt (bp) entspricht 1/100 eines Prozentpunkts, 1 bp = 0,01 %, 100 bps = 1 %.

Crowding out: Eine Wirtschaftstheorie, die besagt, dass steigende Staatsausgaben die Ausgaben des privaten Sektors senken oder eliminieren.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Disinflation: Rückgang in der Inflationsrate.

Fiskalischer Impuls: Die Veränderung des staatlichen Primärdefizits (ohne Nettozinszahlungen) von einem Jahr zum nächsten. Ein positiver fiskalischer Impuls ist stimulierend für die Wirtschaft, während ein negativer fiskalischer Impuls kontraktiv wirkt.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus.

Inflation: Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das sich auf die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf bezieht. Der Preisindex für persönliche Konsumausgaben ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen. Kerninflation sind Preisindizes, die volatile Posten, in der Regel Nahrungsmittel und Energie, ausschließen.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Kontrolle der Geldmenge. Unter monetären Anreizen versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Neutraler Zinsbereich: Ein Zinsniveau, das für die Volkswirtschaft weder expansiv noch kontraktiv ist, d. h. in dem sich die Wirtschaft im Gleichgewicht befindet (Vollbeschäftigung und stabile Inflation)

Strategische Entkopplung: Eine bewusste Strategie, um die Abhängigkeit von einem anderen Land zu verringern, die sich in der Regel durch eine Neuausrichtung des Handels und eine größere Autarkie manifestiert.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Wenn die Zinsen steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Anleihen. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen oder ein Anstieg erwartet wird. Das gilt insbesondere für Anleihen, die besonders empfindlich auf Zinsänderungen reagieren. Ein wesentlicher Teil des Fonds kann in solchen Anleihen (oder Anleihederivaten) investiert sein, sodass sich steigende Zinsen nachteilig auf die Fondsrenditen auswirken können.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann über Bond Connect in Onshore-Anleihen investieren. Dadurch können zusätzlicheRisiken entstehen, darunter operationelle, aufsichtsrechtliche,Liquiditäts- undAbwicklungsrisiken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.