Dynamischere Wettbewerbsbedingungen für Aktienanleger

Marc Pinto, Head of Americas Equities, und Lucas Klein, Head of EMEA & Asia Pacific Equities, erläutern in ihrem Ausblick auf das Jahr 2025, warum sie glauben, dass ein sich veränderndes Makroumfeld dazu führen könnte, dass sich die Marktführerschaft an den globalen Aktienmärkten wieder verschiebt.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- In einem Umfeld mit deutlichen Bewertungsunterschieden, steigender geopolitischer Unsicherheit und einer Geldpolitik, die sich darauf konzentriert, ein Gleichgewicht zwischen Inflation und Wachstum herzustellen, könnte die Dominanz der „glorreichen sieben“ Tech-Aktien im Jahr 2025 einer neuen Marktdynamik weichen.

- In der Vergangenheit war in Zeiten, in denen sich die Märkte ausgedehnt haben, die Wahrscheinlichkeit für eine Outperformance von aktiven Anlagestrategien höher.

- Unserer Ansicht nach könnten Small-Caps, ausgewählte Nicht-US-Aktien und Unternehmen, die sich auf Innovation und Produktivität konzentrieren, im Jahr 2025 steigendes Gewinnwachstum verzeichnen, wodurch sich ihr Performanceabstand verringern würde.

Die Aktienmarktperformance hat 2024 begonnen, sich allmählich wieder über die Glorreichen Sieben hinaus auch auf andere Bereiche des Marktes auszudehnen.Da die Zuversicht wächst, dass eine harte Landung der Wirtschaft, insbesondere in den USA, vermieden werden kann, während sich gleichzeitig die geopolitische Dynamik verändert, glauben wir, dass sich diese Ausdehnung des Marktes 2025 fortsetzen könnte was für aktive Anleger ein günstiges Umfeld schaffen dürfte.

Was für aktive Anleger ein günstiges Umfeld schaffen dürfte. Nach Jahren der dominanten Marktführerschaft der Glorreichen Sieben im S&P 500® Index werden viele andere Aktienmarktbereiche jetzt mit einem Abschlag gehandelt, weshalb attraktive Bewertungen in Verbindung mit potenziell sinkenden Zinsen und einem starken Gewinnwachstum für 2025 neue Renditechancen eröffnen könnte.

Breitere Marktperformance

In den letzten Monaten sind die Anzeichen dafür, dass sich der Markt wieder ausdehnt, immer deutlicher geworden. So hat sich der S&P 500 Equal Weight (EW) Index, eine gleichgewichtete Version der Large-Cap-Benchmark, in zwei der letzten sieben Quartale besser entwickelt als der kapitalgewichtete S&P 500 – beide Male in den letzten 12 Monaten. Zugleich verzeichnete der S&P SmallCap 600 Index seit Juli ein Plus von 13,5 % (gegenüber 5 % im kapitalgewichteten S&P).1 Zudem haben sich die Märkte außerhalb der USA, die mitunter zweistellige Renditen lieferten, seit Jahresbeginn ebenfalls positiv entwickelt.

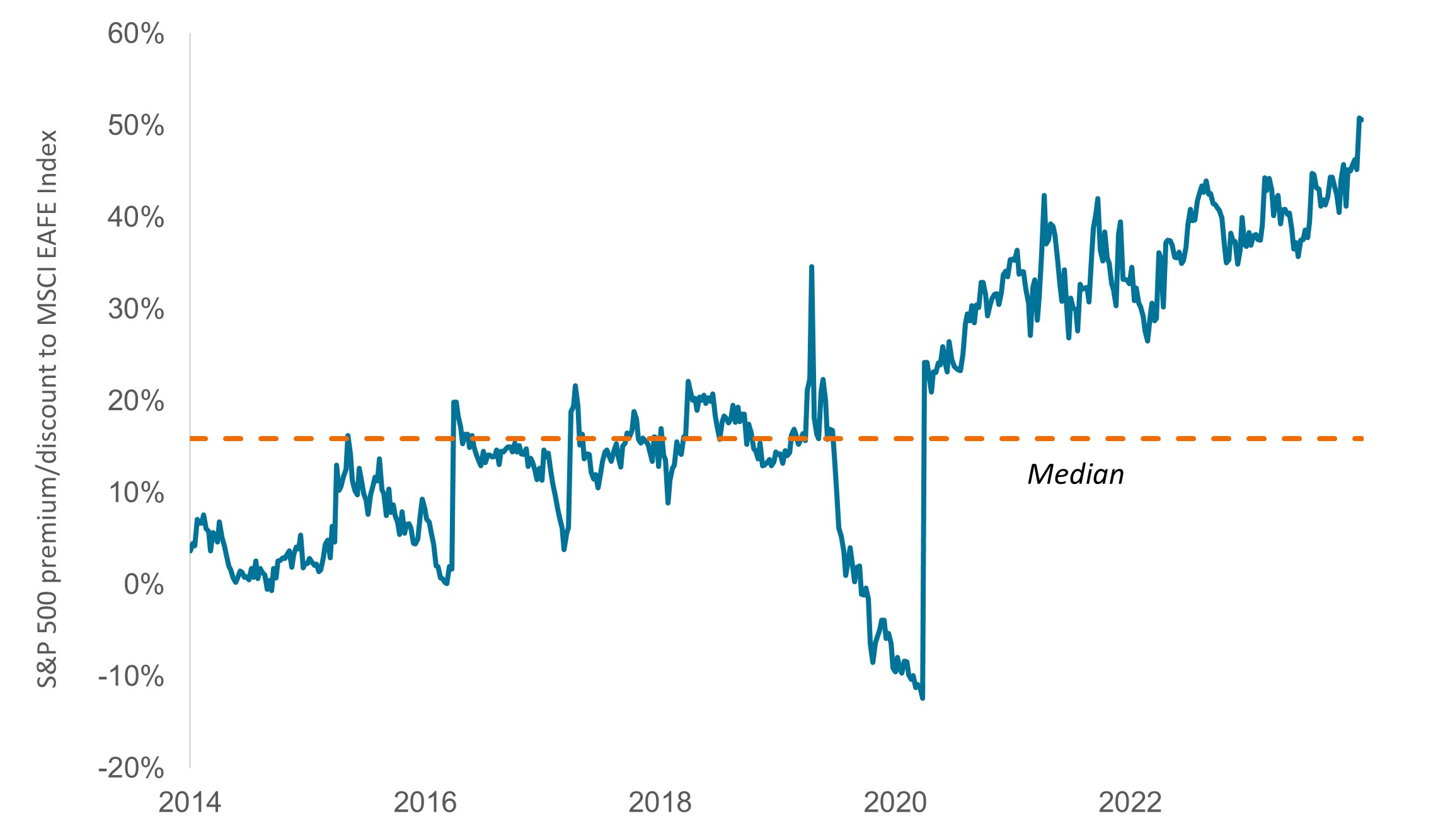

Doch es besteht weiteres Aufwärtspotenzial. Während der kapitalgewichtete S& 500 ein Forward-Kurs-Gewinn-Verhältnis (KGV) von 22 aufweist, liegt das KGV für die EW- Benchmark bei vergleichsweise niedrigen 17.2 Der S&P SmallCap Index hat annährend seinen langfristigen Durchschnitt erreicht, während Aktien aus Industrieländern außerhalb der USA im Vergleich zum kapitalgewichteten S&P so günstig sind, wie es seit mindestens zehn Jahren nicht mehr der Fall war (Abbildung 1).

Abbildung 1: US-Aktien sind im internationalen Vergleich immer teurer geworden

Relatives Forward-KGV des kapitalgewichteten S&P 500 Index gegenüber dem MSCI EAFE Index

Quelle: Bloomberg. Die Daten spiegeln die Kurs-Gewinn-Verhältnisse (KGV) der nächsten 12 Monate wider. Wöchentliche Daten für den Zeitraum 28. November 2014 bis 15. November 2024. Der MSCI EAFE Index bildet die Wertentwicklung von Wertpapieren mit großer und mittlerer Marktkapitalisierung in 21 Industrieländern (ohne USA und Kanada) ab, darunter Länder in Europa, Australasien und dem Fernen Osten.

Wachsende Chancen für aktive Anleger

Bis zu einem gewissen Grad lassen sich die hohen Bewertungen im kapitalgewichteten S&P durch ein verändertes makroökonomisches Umfeld erklären. Nach der US-Wahl sind die Erwartungen gestiegen, dass der designierte US-Präsident Trump durch weitreichende Maßnahmen – von einer Senkung der Unternehmenssteuern bis hin zur Lockerung der Regulierung – ein unternehmensfreundlicheres Umfeld schaffen wird, das das Wirtschaftswachstum der USA ankurbeln könnte. Obwohl die Märkte ihre Prognosen für Zinssenkungen angesichts des Potenzials für ein schnelleres Wirtschaftswachstum (und vielleicht auch für eine stabilere Inflation) wieder heruntergeschraubt haben, dürfte die US-Notenbank (Fed) bis Mitte 2025 zwei weitere Zinssenkungen um 25 Basispunkte vornehmen, die an den Aktienmärkten jedoch möglicherweise bereits eingepreist sind.

Wir glauben ebenfalls, dass die Zinsen in den USA weiter sinken, solange keine extremen politischen Entscheidungen im Raum stehen. Gleichzeitig verfolgen aber auch viele Märkte außerhalb der USA eine Politik, die das Wachstum ankurbelt und/oder geopolitische Veränderungen antizipiert. Darüber hinaus macht sich die künstliche Intelligenz (KI) allmählich in der breiteren Wirtschaft spürbar, was Investitionsmöglichkeiten jenseits der Glorreichen Sieben schafft.

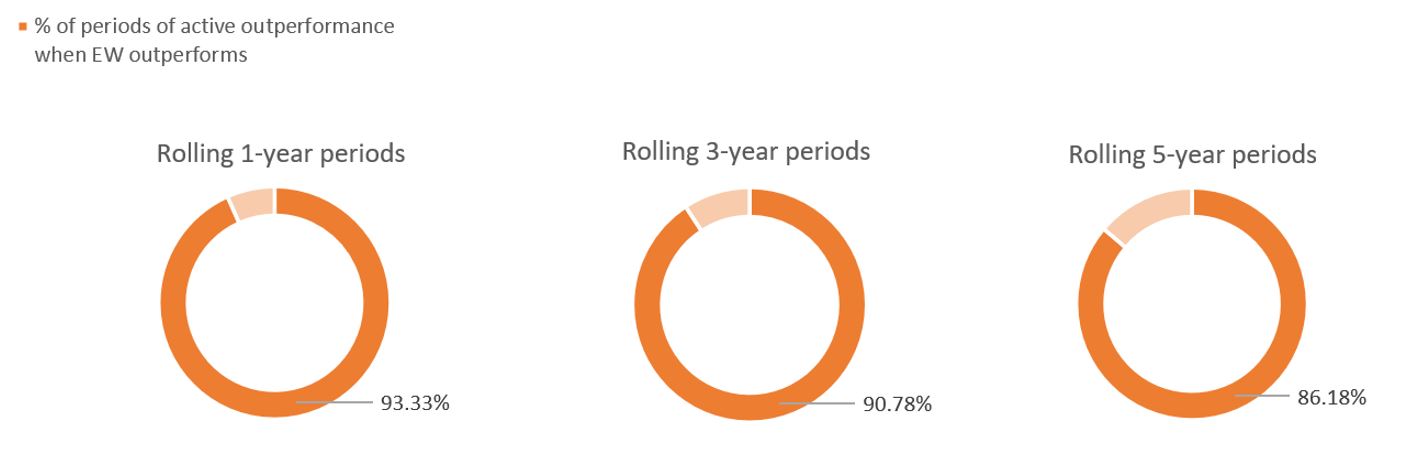

All dies könnte für aktive Anleger günstige Bedingungen schaffen. Unsere Analysen zeigen, dass in den Fällen, in denen sich der gleichgewichtete S&P 500 EW über einen 1-Jahres-Zeitraum besser entwickelt hat als der kapitalgewichtete S&P 500 Index, das Top-Quartil der aktiv verwalteten, breit investierten US-Aktienfonds in 93 % der Fälle ebenfalls eine Outperformance erzielte. Ähnliche Ergebnisse zeigen sich über 3- und 5-Jahres-Zeiträume (Abbildung 2). (Bei einer Durchschnittsbetrachtung über alle Zeiträume, einschließlich der Zeit, in der der S&P 500 EW keine Outperformance erzielte, sinkt der Prozentsatz für einen 1-Jahreszeitraum auf 74 % und für 3- und 5-Jahreszeiträume auf 62 % bzw. 56 %).

Abbildung 2: Wenn der S&P 500 EW Index in der Vergangenheit eine Outperformance erzielte, entwickelten sich aktiv verwaltete Top-Aktienfonds ebenfalls überdurchschnittlich

Prozentualer Anteil der Zeiträume, in denen aktiv verwaltete, breit investierte US-Aktienfonds eine Outperformance erzielten, wenn sich der EW-Index überdurchschnittlich entwickelte

Quelle: Morningstar Direct. Daten vom 31. Dezember 1990 bis 31. Oktober 2024.

Diese Daten sind überzeugend. Immer mehr Prognosen deuten darauf hin, dass die Aktienindizes für US-Large-Caps in den nächsten zehn Jahren im Durchschnitt nur noch Renditen im niedrigen einstelligen Bereich pro Jahr erzielen könnten. Sollten sich diese Prognosen bewahrheiten, wird es unserer Meinung nach für Anleger umso wichtiger, Aktien zu identifizieren, die den Gesamtmarkt übertreffen können.

Zinssenkungen stützen Comeback von Small-Caps

Zu den Segmenten, die Anleger wieder in den Blick nehmen sollten, zählen Small-Caps. Die Vergangenheit zeigt, dass kleine und mittelgroße Unternehmen in Zeiten, in denen das Zinsniveau sinkt, typischerweise eine Outperformance erzielen. Sie weisen in ihren Bilanzen häufig eine hohe Fremdfinanzierung auf, weshalb ihre Kreditaufwendungen bei Zinssenkungen automatisch sinken – was positiv auf ihren Gewinn durchschlägt. Geringere Kreditkosten können zudem Fusionen und Übernahmen anregen oder dazu beitragen, dass potenzielle Sorgen um die Liquidität eines Unternehmens nachlassen.

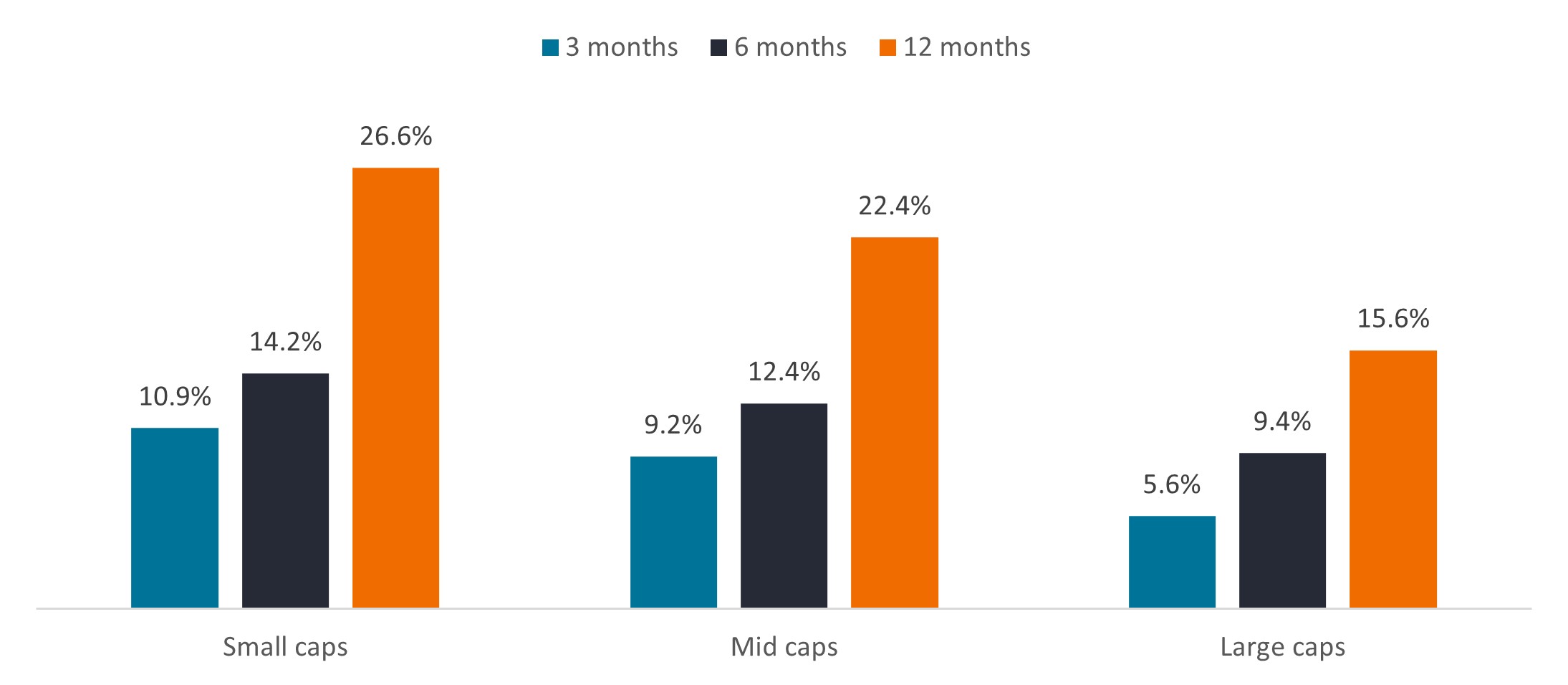

Abbildung 3: Durchschnittliche Renditen 3, 6 und 12 Monate nach der ersten Zinssenkung durch die Fed

Quellen: Federal Reserve Board, Haver Analytics, Center for Research in Security Prices, University of Chicago Booth School of Business, Jefferies, Janus Henderson Investors. Die Daten basieren auf dem US-Leitzins von 1954 bis 1963, dem Diskontsatz der Fed von 1963 bis 1994 und dem US-Leitzins ab 1994. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

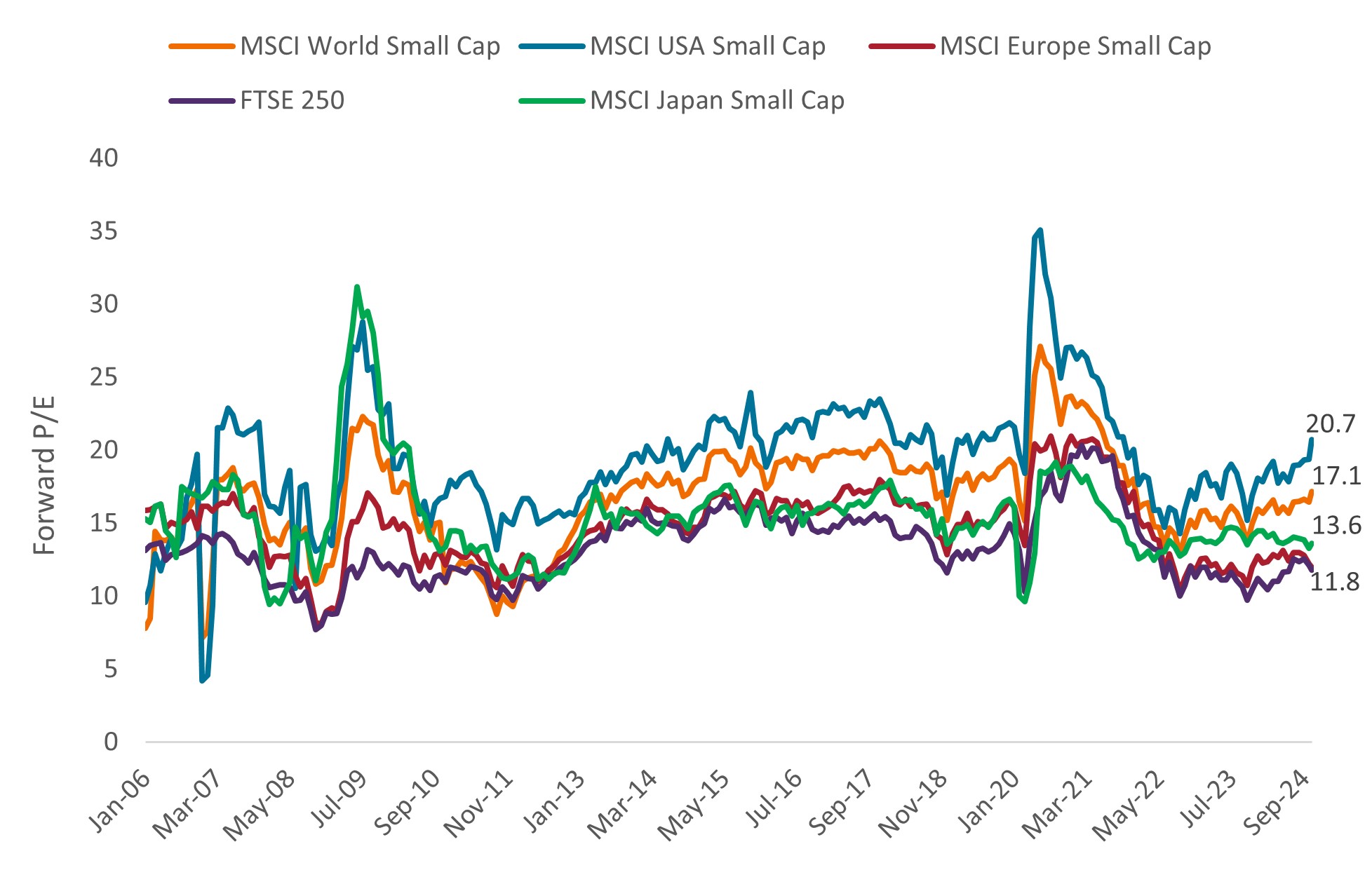

Die relative Outperformance von Large-Caps könnte sich ebenfalls einem Ende zuneigen. Historisch betrachtet wechseln sich Outperformance-Zyklen von Large-Caps gegenüber Small-Caps in der Regel alle sechs bis 14 Jahre ab.3 Die aktuelle Phase der Large-Cap-Dominanz stößt nun an das obere Ende dieser Zeitspanne. Außerdem sind Small-Caps stark in den Industrie- und Grundstoffsektoren vertreten, weshalb sie von einer Rückverlagerung der Lieferketten profitieren könnten. Nicht zuletzt sind Small-Caps insgesamt derzeit weltweit relativ attraktiv bewertet (Abbildung 4).

Abbildung 4: Weltweit notieren Small-Caps nahe oder unter ihrem langfristigen Durchschnitt

Quellen: Datastream, MSCI regionale Small-Cap-Indizes, Janus Henderson Investors. Daten vom 30. Januar 2006 bis 14. November 2024. Forward-Kurs-Gewinn-Verhältnis (KGV) auf der Grundlage der geschätzten Gewinnentwicklung in den nächsten 12 Monaten. Es gibt keine Garantie dafür, dass sich die Trends der Vergangenheit fortsetzen oder Prognosen eintreten.

Nicht-US-Aktien werden durch die Bewertungen gestützt

Nicht-US-Aktien könnten 2025 generell von niedrigen Bewertungen profitieren. Viele Märkte außerhalb der USA werden gegenüber dem US-Markt mit einem hohen Abschlag gehandelt. Das langsamere Wachstum in einigen Regionen könnte diesen Abschlag rechtfertigen. Zudem bringt das Ergebnis der US-Präsidentschaftswahlen auch Unsicherheiten für die globalen Märkte mit sich, insbesondere mit Blick auf mögliche Handelszölle und einen stärkeren US-Dollar.

Dabei gilt es aber auch zu bedenken, dass in den letzten zehn Jahren jedes Jahr durchschnittlich 82 der 100 Aktien mit der besten Performance im MSCI All Country World Index Aktien von Nicht-US-Unternehmen betrafen.4 Außerdem dürfte die Realität unter der Trump-Regierung etwas anders ausfallen, als es die Schlagzeilen vermuten lassen.

Doch es werden auch andere Faktoren eine Rolle spielen. In Europa scheint die Europäische Zentralbank angesichts der Konjunkturabschwächung deutlich auf Kurs zu sein, die Zinsen spürbarer zu kürzen, als es in den USA der Fall ist, was Risikoanlagen zugutekommen könnte. Derweil könnten in Japan die Reformen zur Verbesserung des Shareholder-Value sowie das Ende einer langwierigen Deflationsphase die Aktien des Landes weiter stützen, von denen viele immer noch unter ihrem Buchwert gehandelt werden. Und in Indien lässt die Wiederwahl von Narendra Modi weitere fünf Jahre einer Politik erwarten, die den Aufbau von Produktionszentren und die Verbesserung der Infrastruktur fördert. Nicht zuletzt könnten in China die jüngsten Konjunkturmaßnahmen der Regierung einen Schlussstrich unter den angeschlagenen Aktienmarkt des Landes ziehen und das Wirtschaftswachstum ankurbeln.

Innovation und Produktivität könnten die Gewinne ankurbeln

Anleger sollten zudem die Unternehmensgewinne als Wegweiser nutzen. Angesichts der allgemein positiven Wirtschaftslage dürften die Gewinne im Jahr 2025 weltweit steigen (Abbildung 5). Unseres Erachtens könnten allerdings vor allem Produktivitätssteigerungen durch neue KI-Anwendungen sowie Innovationen den Ausschlag dafür geben, welche Unternehmen diese Erwartungen erfüllen oder sogar übertreffen – und welche nicht.

Abbildung 5: Geschätztes Gewinnwachstum und Aktionärsrenditen im Jahr 2025

Quellen: Bloomberg, FactSet, LSEG Datastream. Renditedaten zum 30. September 2024. Die EPS-Daten beziehen sich auf den 28. Oktober 2024. Forward-Kurs-Gewinn-Verhältnisse (KGV) basieren auf den geschätzten 12-Monats-Gewinnen. Beim Wachstum der Unternehmensgewinne je Aktie (EPS) für das Jahr 2025 handelt es sich um einen Prognosewert.

In den letzten fünf Quartalen ist die Arbeitsproduktivität in den USA durchschnittlich um 2,5 % gegenüber dem Vorjahr gestiegen und liegt jetzt deutlich über dem 10-Jahres-Durchschnitt von 1,6 %. Die Arbeitsproduktivität erhöht den Output, ohne dass zusätzliche Mitarbeiter oder Materialien benötigt werden, und steigert somit die Gewinne. Nach 15 Jahren der Stagnation ist außerdem im S&P 500 der Umsatz pro Mitarbeiter seit 2021 stetig gestiegen.5 Unternehmen, die sich diese Trends zunutze machen, könnten weiterhin Effizienzgewinne erzielen und sich von Konkurrenten absetzen.

Gleichzeitig erschließen Innovationen neue Endmärkte, auch in nicht-technischen Bereichen wie dem Gesundheitssektor, wo dramatische Verbesserungen des wissenschaftlichen Verständnisses und der Forschungsinstrumente zur Markteinführung bahnbrechender Produkte führen. Ein Beispiel dafür ist GLP-1-Medikamente gegen Fettleibigkeit, die bei Patienten zu einem Gewichtsverlust führen, der bislang nur durch eine Operation erreicht werden konnte, und einen jährlichen Umsatz von mehr als 50 Milliarden US-Dollar und ein jährliches Wachstum von 50 % generieren.6

Dies ist nur ein Beispiel für die vielen Innovationen, die unserer Meinung nach die Renditen im kommenden Jahr steigern und dazu führen könnten, dass das Umfeld für Aktienanleger wieder an Dynamik gewinnt.

1 Bloomberg, Zeitraum: 10. Juli 2024 bis 18. November 2024.

2 Bloomberg, Stand: 18. November 2024. Die Bewertungen spiegeln das Kurs-Gewinn-Verhältnis wider, das auf den 12-Monats-Gewinnschätzungen basiert.

3 Furey Research Partners, FactSet, Morningstar, Stand: 31. Dezember 2023.

4 Morningstar, Stand: 31. Dezember 2023.

5 Bloomberg, Stand: 30. September 2024.

6 Unternehmensberichte, Janus Henderson Investors, Stand: 30. September 2024.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Dividendenrendite: Finanzkennzahl, die zeigt, wie viel Dividende ein Unternehmen jedes Jahr im Verhältnis zu seinem Aktienkurs ausschüttet.

Gewinn pro Aktie (EPS): Die letztliche Kennziffer für die Rentabilität eines Unternehmens, definiert als Nettogewinn (Gewinn nach Steuern), geteilt durch die Anzahl der ausgegebenen Aktien.

Rückkaufrendite: Prozentualer Anteil der Börsenkapitalisierung eines Unternehmens, der in Form von Aktienrückkäufen an die Stammaktionäre zurückgegeben wird.

Glorreiche Sieben: Apple, Microsoft, die Google-Muttergesellschaft Alphabet, Amazon, Nvidia, Meta und Tesla werden aufgrund ihrer übergroßen Marktkapitalisierung, die einen unverhältnismäßigen Einfluss auf die nach Marktkapitalisierung gewichteten Nasdaq- und S&P 500-Indizes hat, als die „Glorreichen Sieben“ bezeichnet.

Der MSCI All Country World IndexSM spiegelt die Aktienmarktwertentwicklung globaler Industrie- und Schwellenländer wider.

MSCI China Index: Index für chinesische Large- und Mid-Cap-Aktien (A-Aktien, H-Aktien, B-Aktien, Red Chips, P-Chips und ausländischen Notierungen (z. B. ADRs).

MSCI Europe IndexSM: Index, der die Aktienmarktentwicklung in den Industrieländern in Europa widerspiegelt.

MSCI Japan Index: Index, der die Wertentwicklung der Large- und Mid-Cap-Segmente des japanischen Marktes misst.

Aufschlag/Abschlag gibt an, ob ein Wertpapier derzeit über (mit einem Aufschlag) oder unter (mit einem Abschlag) seinem Nettoinventarwert gehandelt wird.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Aktionärsrendite: Summe aus der Dividendenrendite eines Titels und demProzentsatz der Nettoaktienrückkäufe in den letzten zwölf Monaten.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

S&P Mid Cap 400 Index: Index, der die Wertentwicklung von Unternehmen mit mittlerer Marktkapitalisierung am US-Aktienmarkt misst.

S&P Small Cap 600 Index: Index, der die Wertentwicklung ausgewählter US-Aktien mit geringer Marktkapitalisierung misst.

S&P 500 Equal Weight (EW) Index: Aktienindex, der in jeden seiner Komponenten einen gleichen Dollarwert investiert, anstatt eine Gewichtung in größeren Unternehmen vorzunehmen.

Die Volatilität ist das Tempo und Ausmaß von Auf- und Abbewegungen der Preise von Portfolios, Wertpapieren oder Indizes. Wenn der Kurs mit großen Schwankungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Kurs langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

WICHTIGE INFORMATIONEN

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Industrielle Branchen können durch die allgemeine Konjunkturentwicklung, Änderungen der Verbraucherstimmung, die Rohstoffpreise, staatliche Vorschriften, Importkontrollen und den weltweiten Wettbewerb erheblich beeinflusst werden und haften unter Umständen für Umweltschäden und Sicherheit.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Technologie Industriezweige können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Eine konzentrierte Investition in einer einzelnen Branche könnte volatiler sein als die Wertentwicklung weniger konzentrierter Investitionen und des Marktes insgesamt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

9 Minuten Lesezeit

Zentrale Erkenntnisse:

- In einem Umfeld mit deutlichen Bewertungsunterschieden, steigender geopolitischer Unsicherheit und einer Geldpolitik, die sich darauf konzentriert, ein Gleichgewicht zwischen Inflation und Wachstum herzustellen, könnte die Dominanz der „glorreichen sieben“ Tech-Aktien im Jahr 2025 einer neuen Marktdynamik weichen.

- In der Vergangenheit war in Zeiten, in denen sich die Märkte ausgedehnt haben, die Wahrscheinlichkeit für eine Outperformance von aktiven Anlagestrategien höher.

- Unserer Ansicht nach könnten Small-Caps, ausgewählte Nicht-US-Aktien und Unternehmen, die sich auf Innovation und Produktivität konzentrieren, im Jahr 2025 steigendes Gewinnwachstum verzeichnen, wodurch sich ihr Performanceabstand verringern würde.

Markteinblicke